事業紹介

当社グループは、持ち株会社である株式会社IGポートと主な連結子会社(株式会社プロダクション・アイジー/株式会社マッグガーデン/株式会社ウィットスタジオ)によって構成されており、劇場、テレビ、ビデオ、配信、ゲーム用アニメーション等の映像制作事業とコミックの企画・出版、およびこれら作品の二次利用による収益分配や一部の販売権利窓口業務によって窓口手数料を得られる版権事業を主たる業務としております。

映像制作事業

当社グループは、国内外からの受注や自社原作の劇場、テレビ、ビデオ、配信、ゲーム用アニメーション及びゲームソフト作品の映像制作事業を行っております。企画から編集までの一貫した制作ラインを有し、クリエイターの映像制作能力はもとより、制作ラインを管理するプロデューサー等の管理スタッフによる品質水準の維持、スケジュール管理、制作予算管理等の能力向上とノウハウの蓄積を図っております。

事業特性

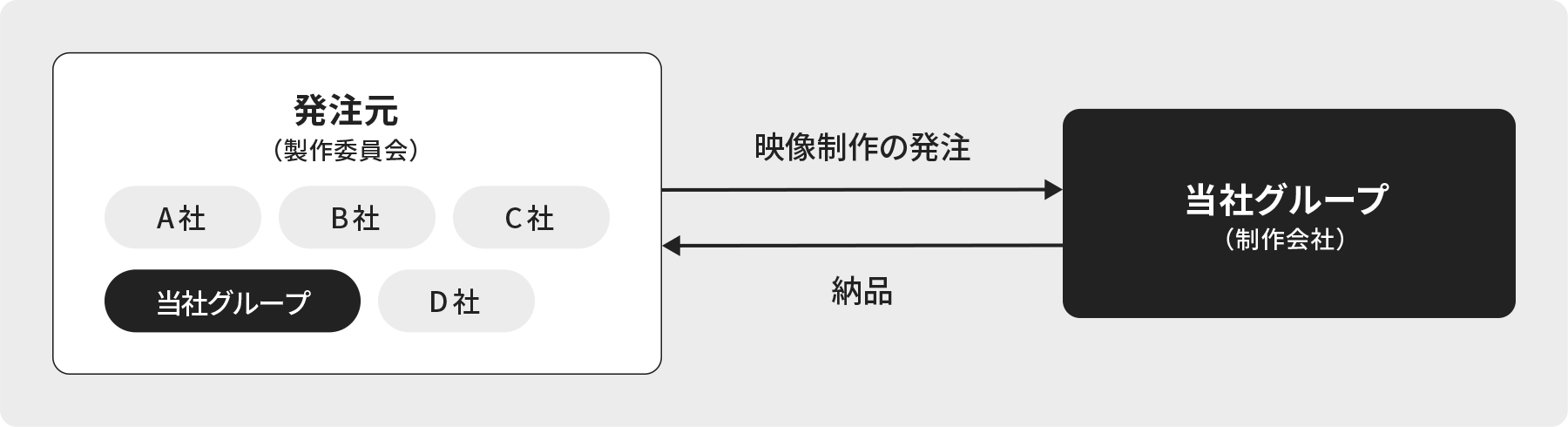

発注を受け、完成した映像を納品する事業です。

ただし発注元は映像作品の製作委員会であることが多く、当社グループも製作委員会に投資を行っていることがあります。

その場合当社グループは受注先でありながら、発注先にも一部存在しているという構図になっております。

発注額と映像制作にかかった原価の差が当事業の粗利となります。

- 映像作品の単純な下請け受注も存在しております。

- 決算短信に記載されているセグメント別の営業利益は、粗利に本社費用を按分したものとなっています。

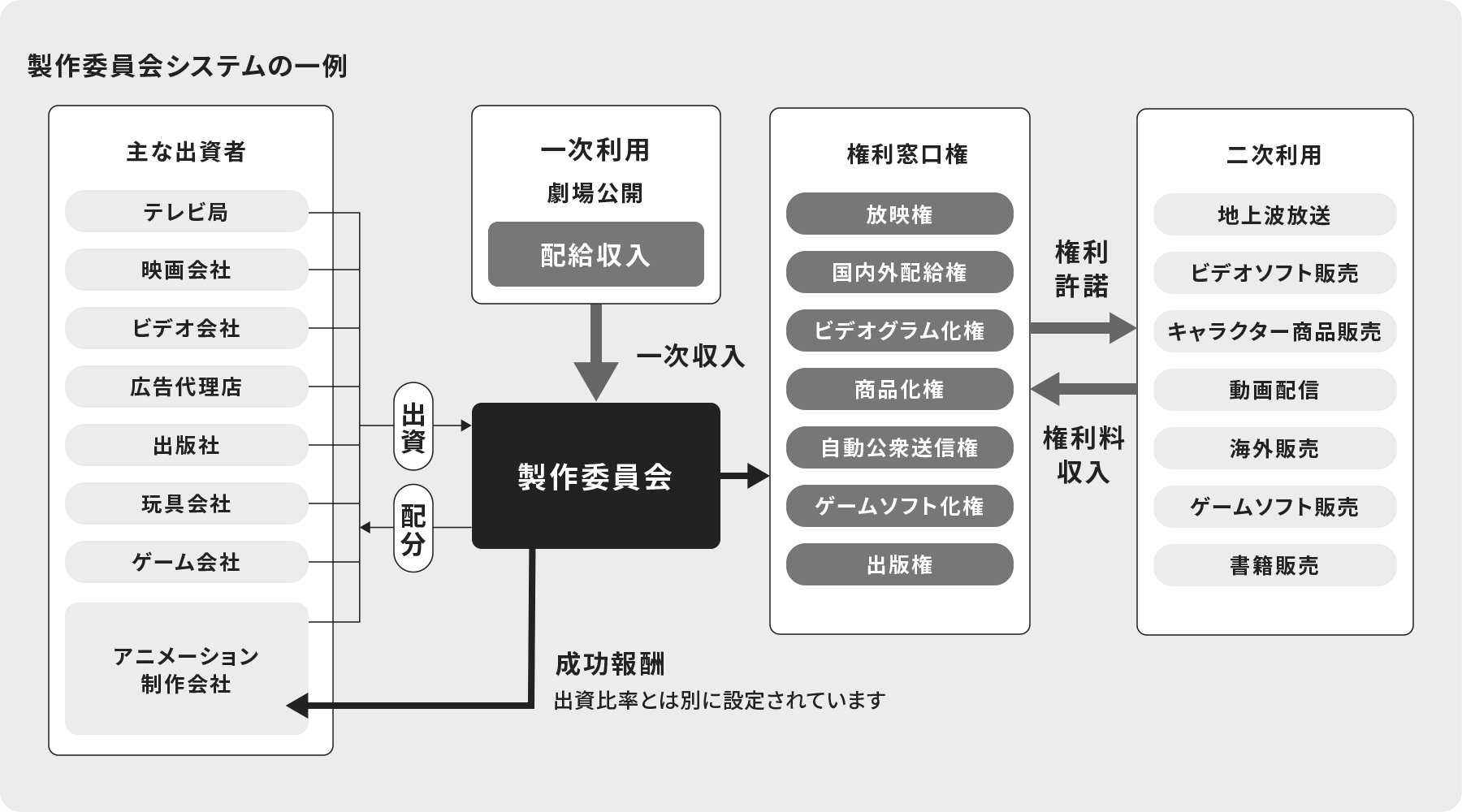

製作委員会システムとは、制作に必要な資金を複数の会社が共同で出資するシステムです。

各社が得意な分野で営業を行い、ビジネスの拡大を目指すシステムを指します。

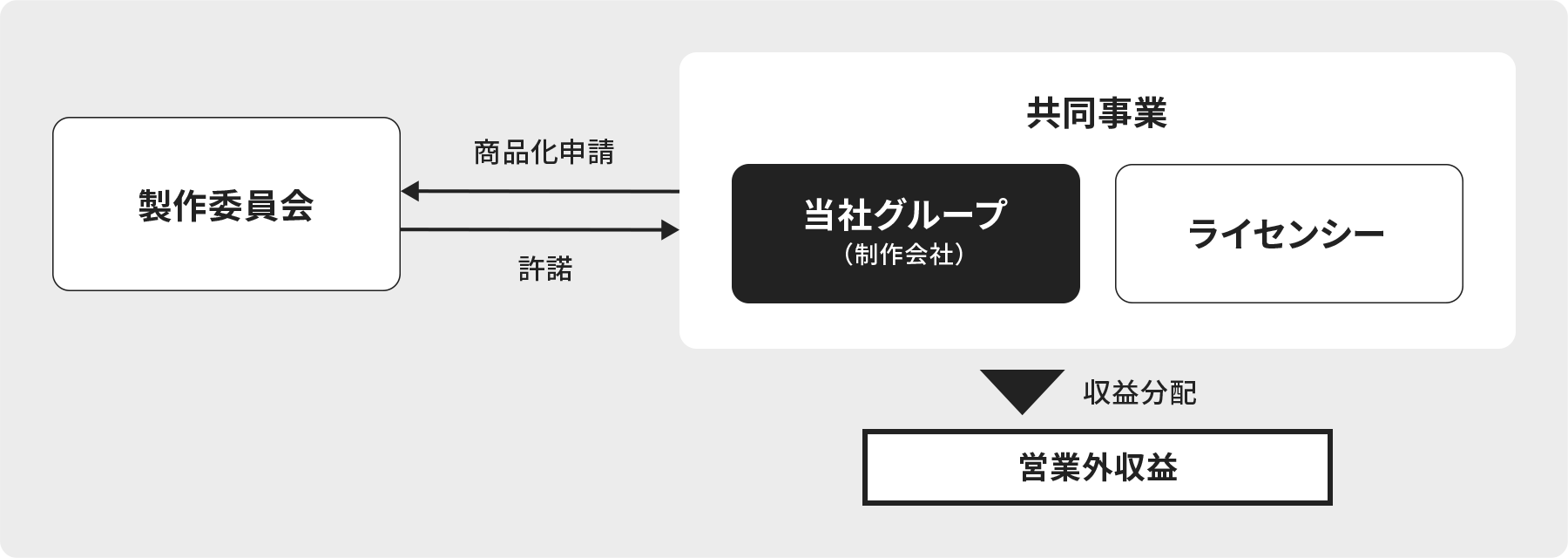

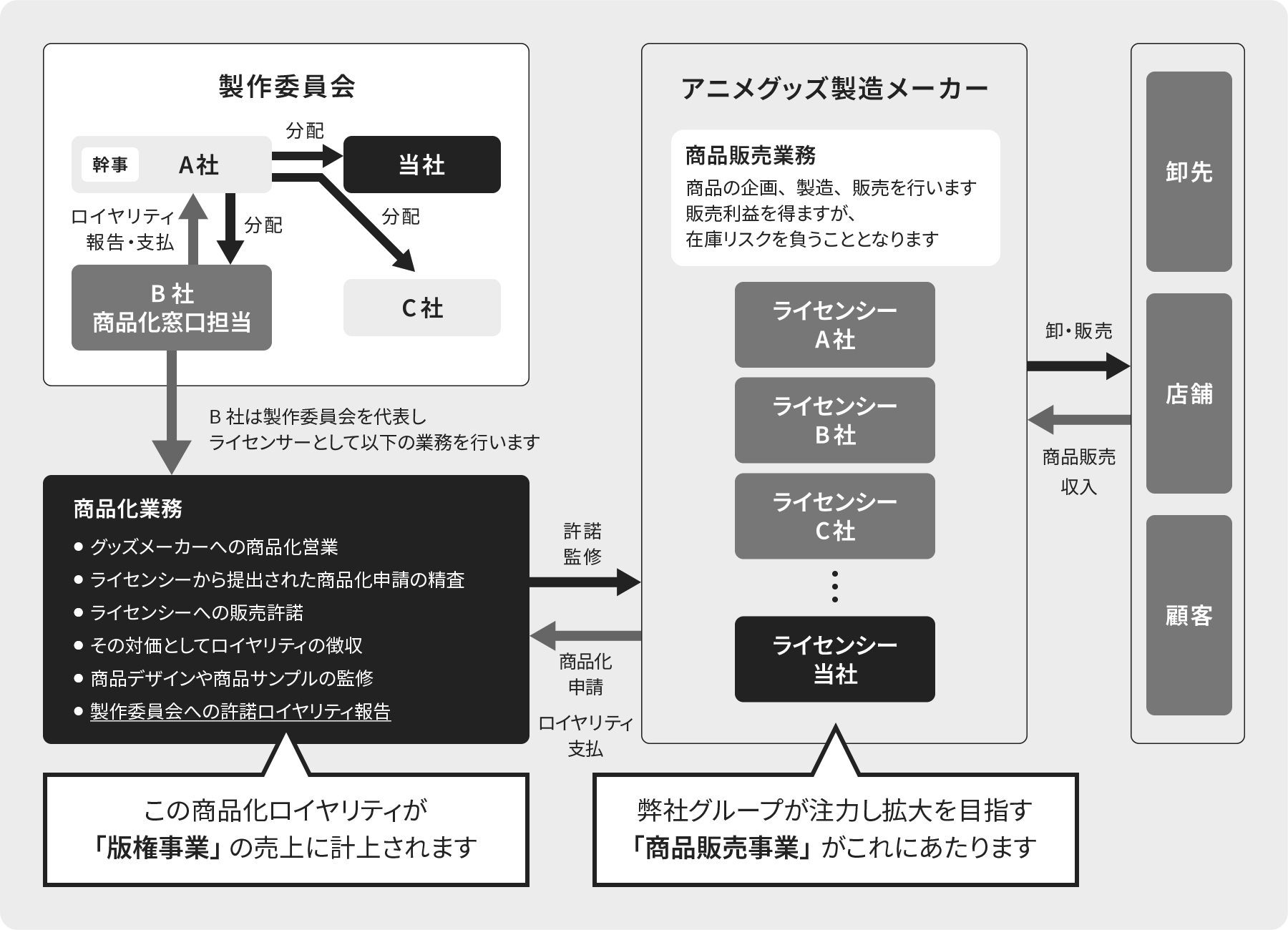

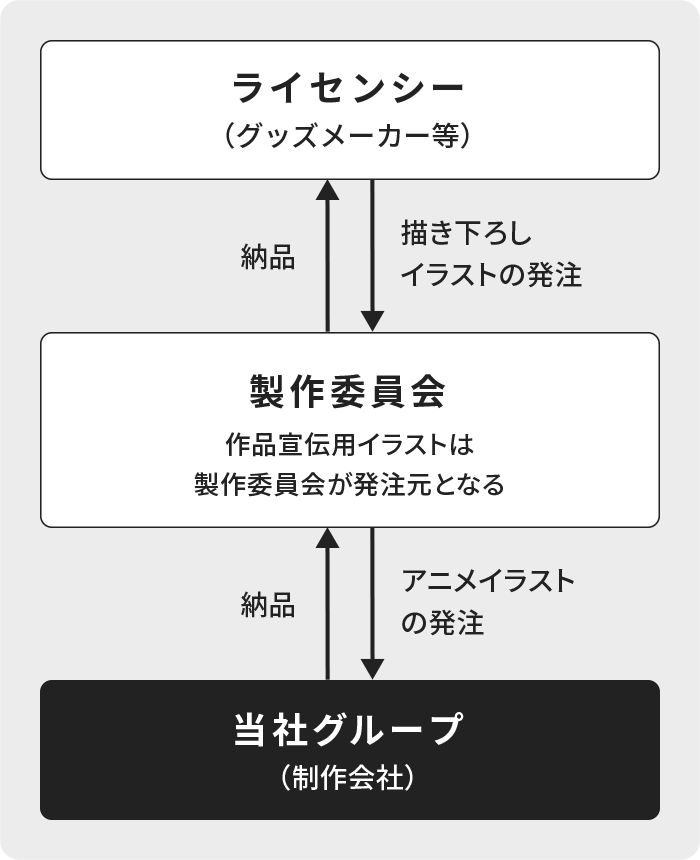

版権事業

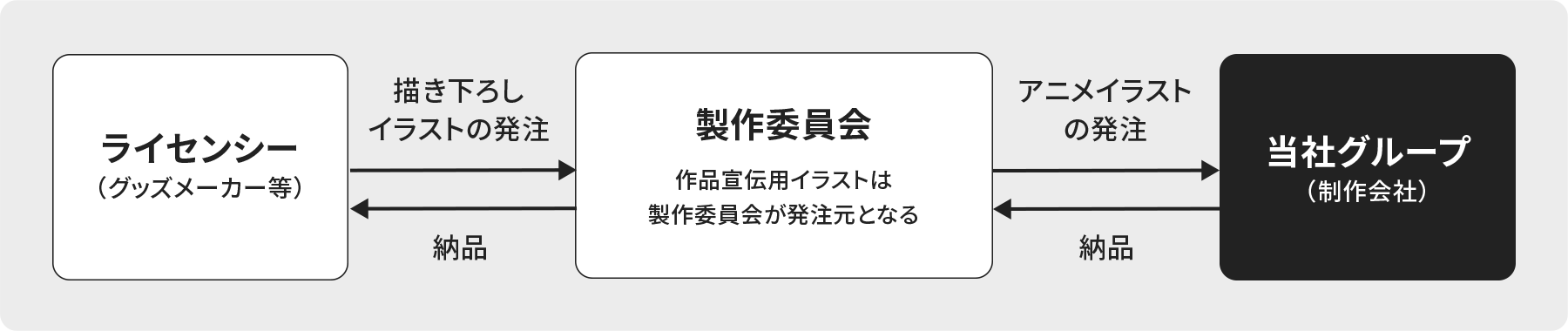

当社グループは、映像作品等の製作委員会への出資を行うことにより、国内外への作品二次利用に関する一部権利の販売業務を行っております。更に、当該出資により、出資割合に応じた収益分配収入を得ております。また、当社制作作品の制作者印税(成功報酬)及び企画・原作を行った作品においては企画・原作印税等の収入を得ております。株式会社マッグガーデンではコミックの原作利用権を活用し、その二次利用における版権収入を得ております。

事業特性

①製作委員会システムの場合

制作された映像作品が様々なメディアで利用されたとき、所定の権利使用料(ロイヤリティ)が発生し、製作委員会へと支払われます。製作委員会は所定の営業手数料及び原作者への配分を控除後、投資比率に応じて出資者へと配分いたします。

また、アニメーション制作会社に対する成功報酬が別途設定される場合もあります。

成功報酬は製作委員会と制作会社が相対で設定するものであり、製作委員会への投資比率とは連動いたしません。

このため、版権収入の金額の過多は製作委員会への投資比率と必ずしも一致するわけではございません。

- 必ずしもこれらの業種がすべて製作委員会に参加するわけではございません。現在の傾向としては製作委員会の参画会社は少数化する傾向があります。

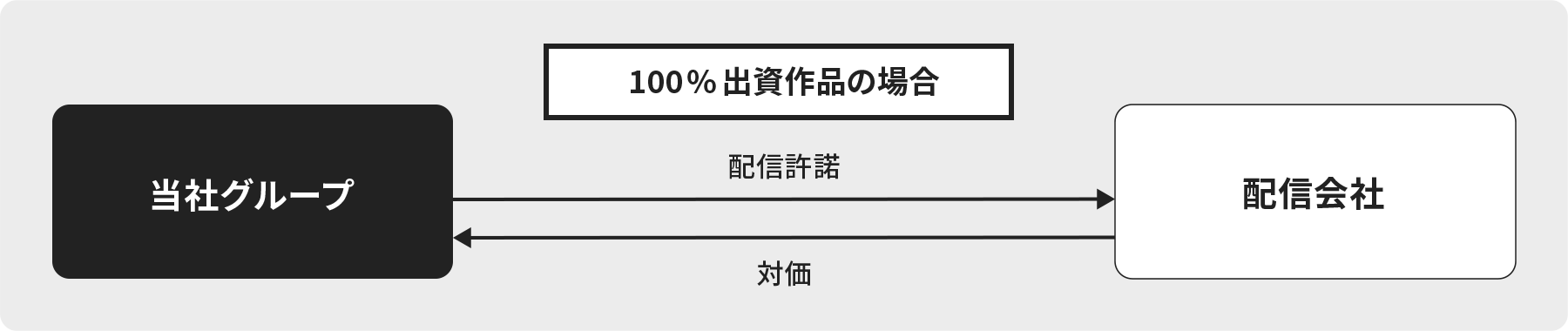

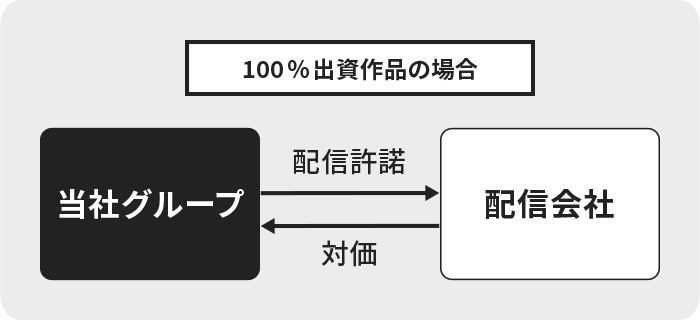

②当社100%出資の場合

当社グループが制作費を100%負担して制作し、アニメーションを制作いたします。

これを海外の配信会社などに配信許諾(ライセンス)を行います。

この場合、映像制作事業売上は計上されず、ライセンス金額のみが版権事業で売上計上されます。

映像制作にかかったコストと配信許諾料との差額が粗利となります。

- 事例は少ないですが、このような当社100%出資の作品も一部存在いたします。

出版事業

当社グループは、コミック誌(雑誌・定期刊行物)、コミックス(単行本)およびイラスト集等の関連書籍、電子書籍の出版、販売を行っております。

事業特性

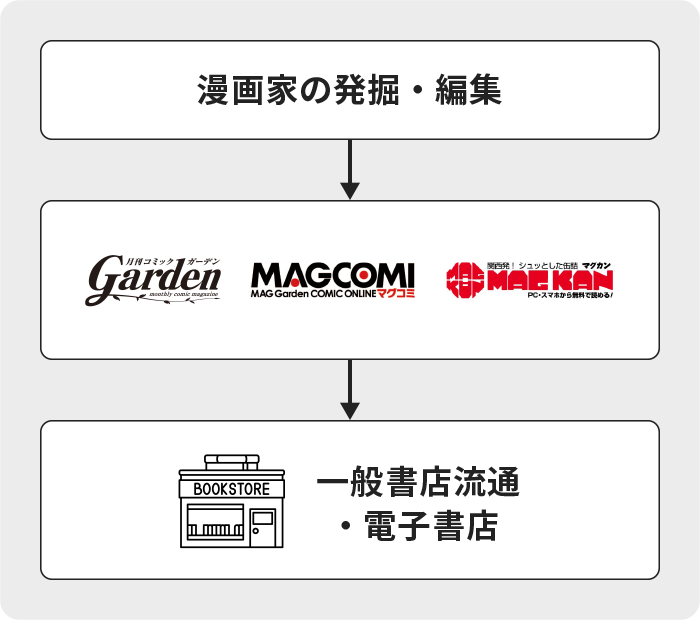

当社グループに所属する編集者が、漫画家の発掘・編集をおこない、月刊漫画誌(月刊コミックガーデン)及び電子書籍サイト(MAGCOMI・MAGKAN)などで連載しております。

公開後、当該作品をコミックスとして書籍化し、一般書店流通及び電子書店にて販売いたします。

近年は、人気ジャンルを中心に電子書店向けの売上が大きく伸長しております。

紙の書籍は、出荷(出版販売会社に納品)した段階で売上となります。

紙の書籍は再販制度対象商品であるため、書店は自由に返品可能となります。

このため、毎四半期で返品調整引当金を計上いたします。

電子書籍は、書店からの返品が無く、過剰在庫・売れ逃し・在庫切れといったリスクがないことから、出荷・倉庫・廃棄処分に関わる費用が削減できるメリットがあります。

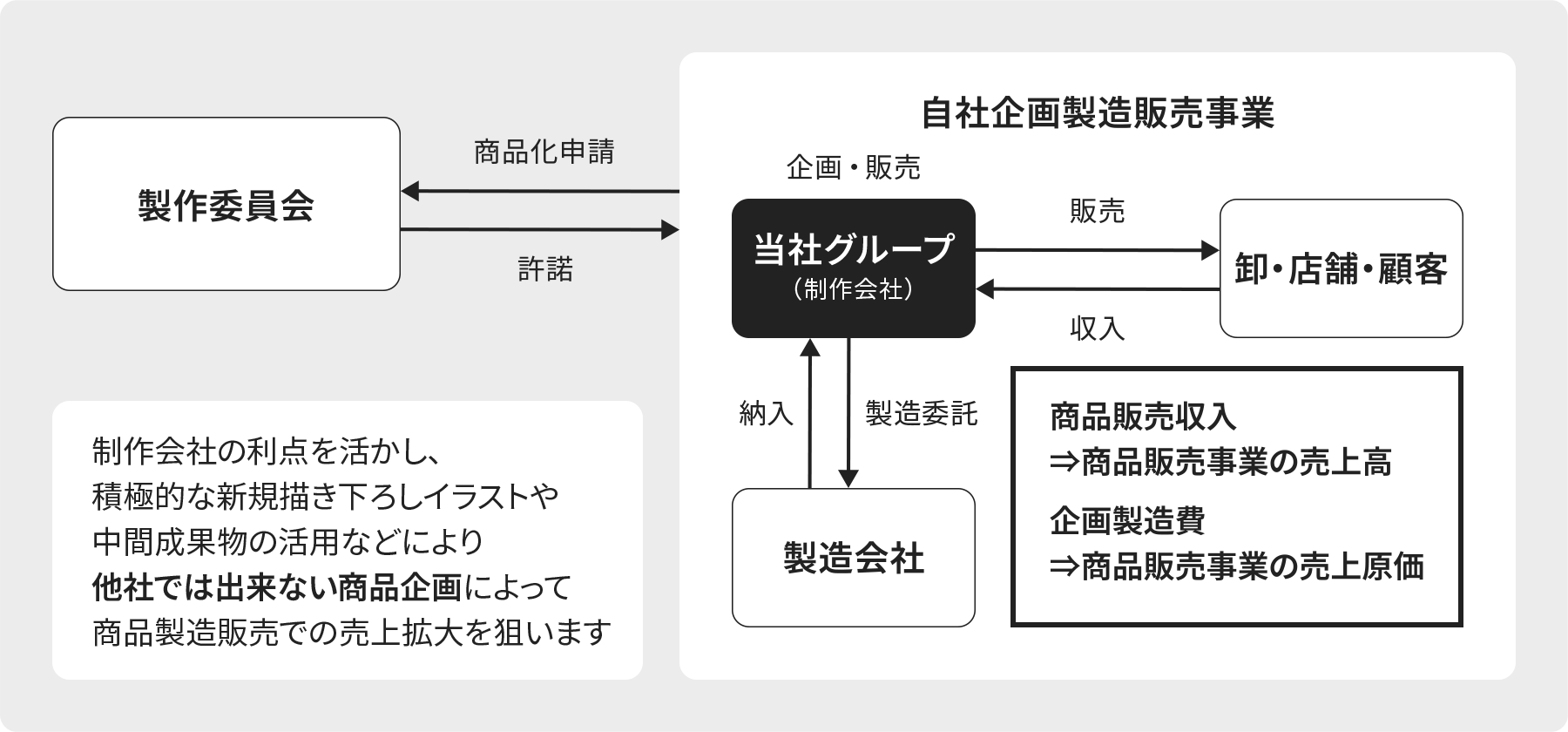

商品販売事業

当社グループでは、当社グループで制作したアニメーションのグッズの企画製造販売を行っております。

事業特性

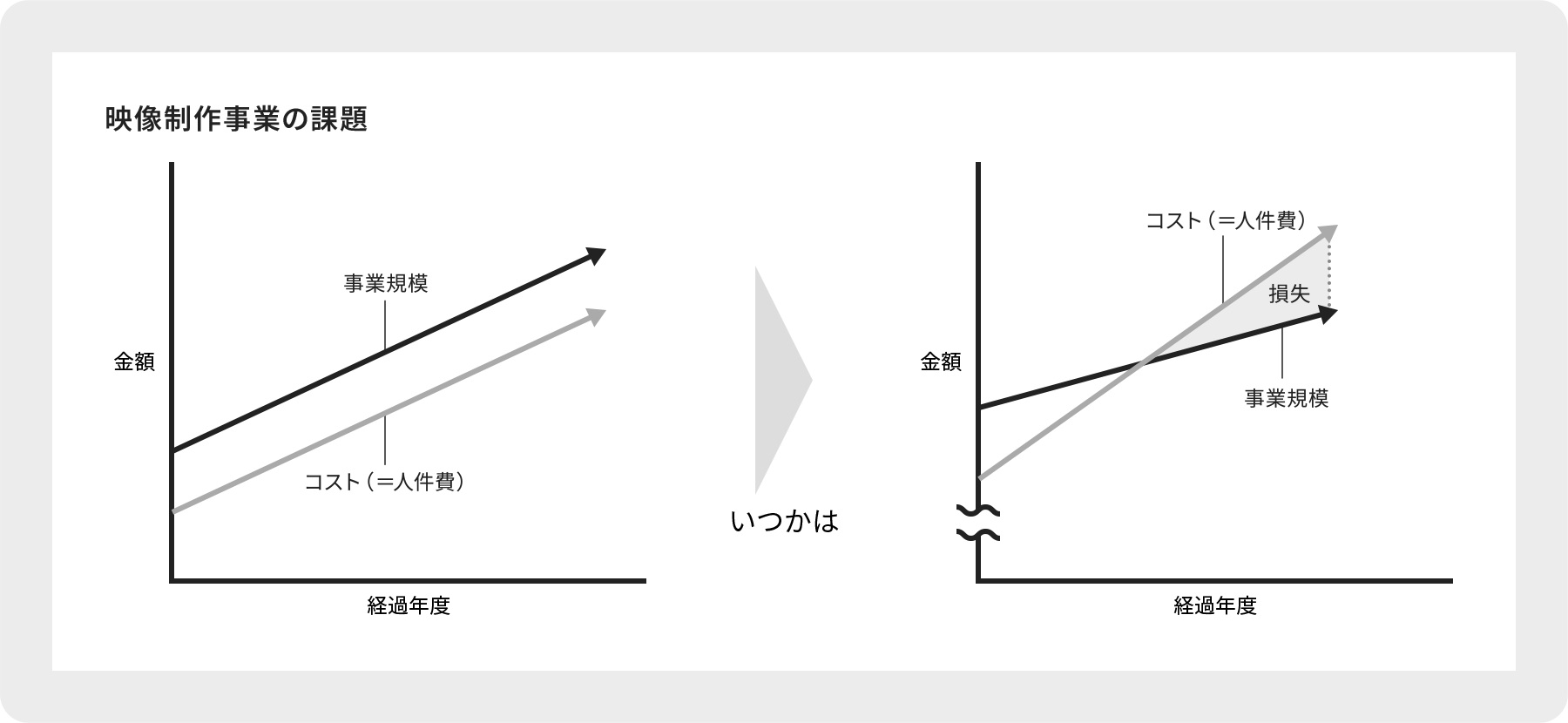

制作会社における商品販売事業注力の背景と戦略

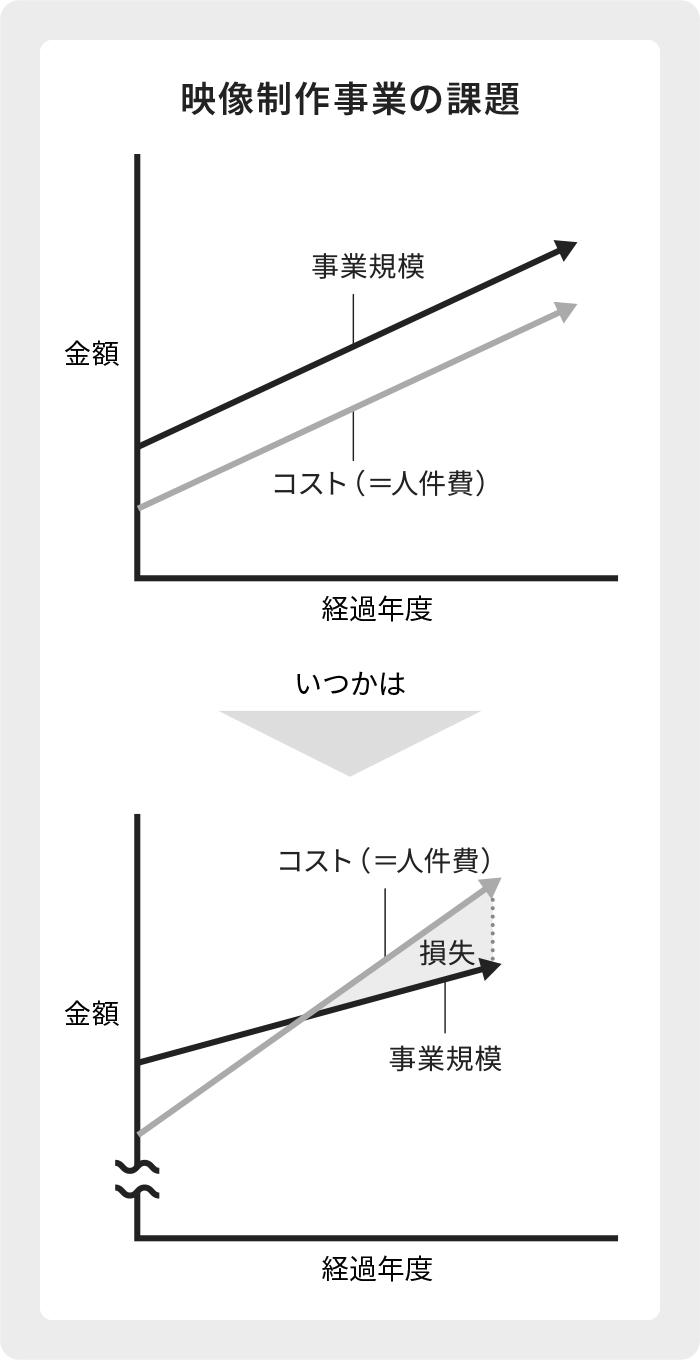

映像制作事業は、事業規模の拡大に伴い人件費も増加していきます。

将来的にはコストが事業の売上規模を上回る可能性も想定されます。

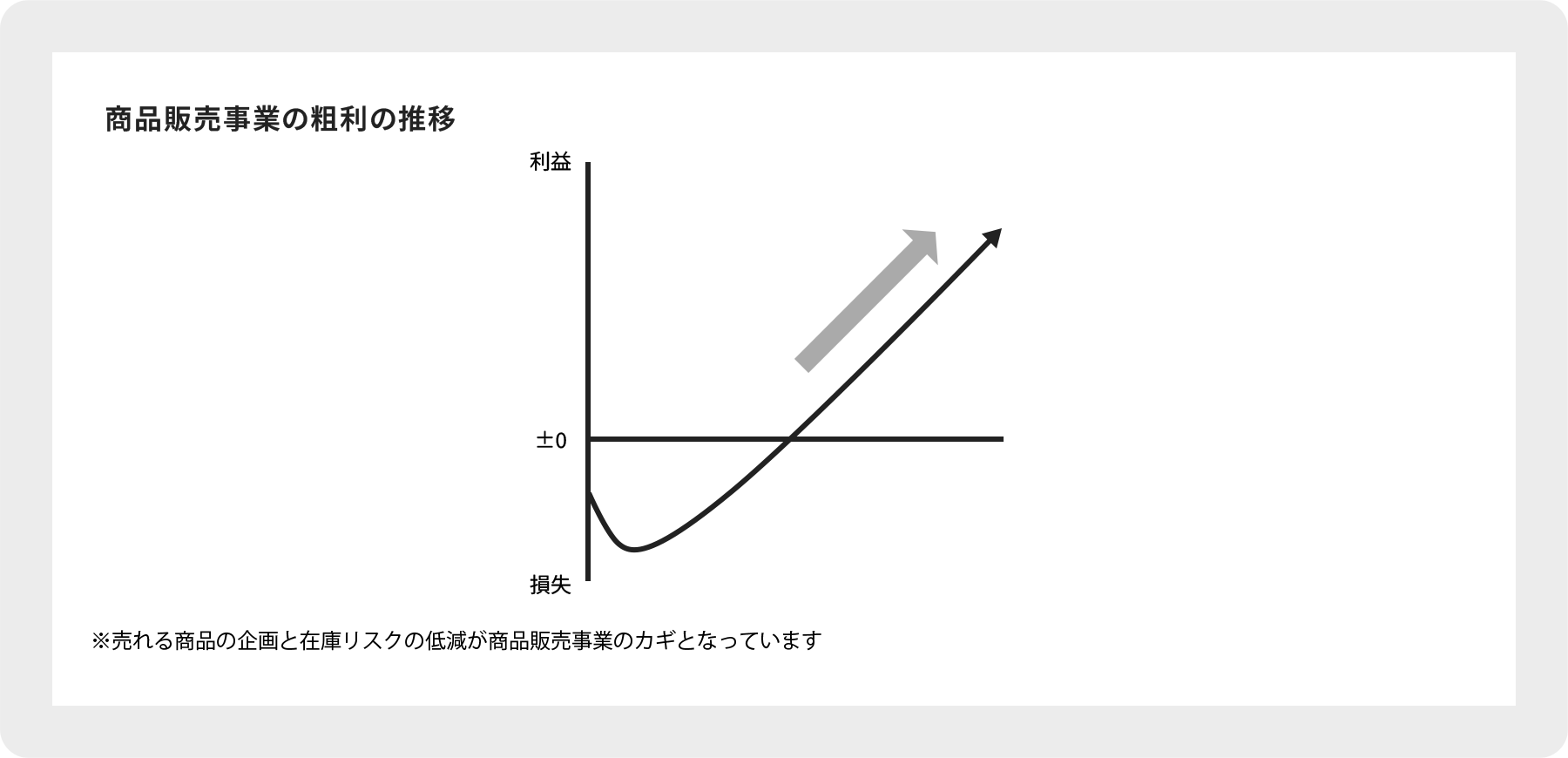

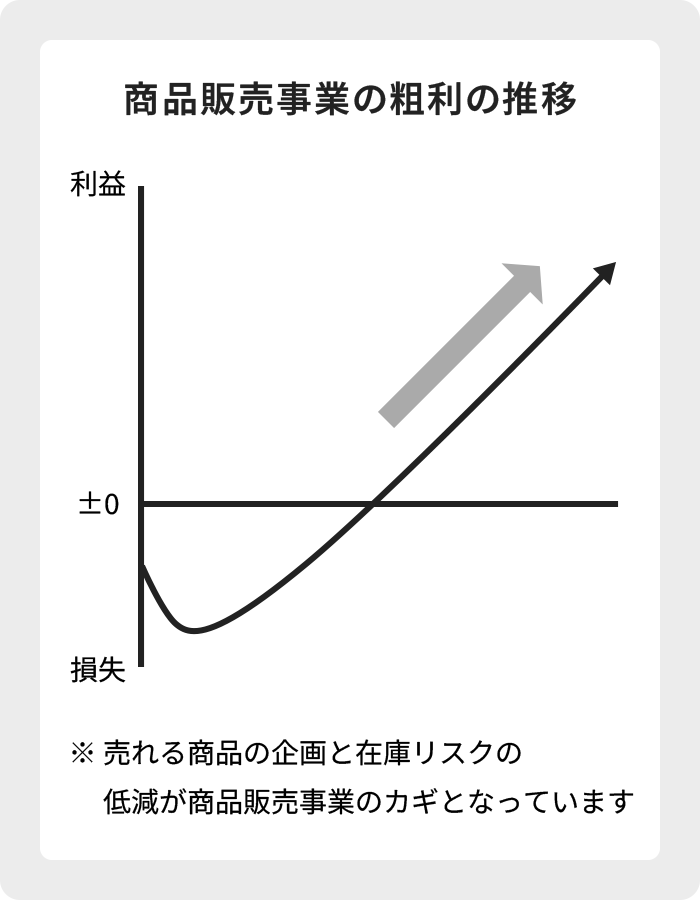

一方、商品販売事業においては、商品の企画・製造にかかる固定費はほぼ一定です。

このため、製造ロットが増加するほど1個当たりの製造原価は低下し、利益率は向上します。

以上の特性から、商品販売事業は、事業規模の拡大に伴って利益率も急速に向上していくビジネスモデルとなっています。

その他事業

当社グループでは、雑誌や商品へと使用するイラスト描きによる収入を得ております。

事業特性

主にアニメーションに関するイラスト制作の受注を受け、対価をいただいて納品しております。

商品に使用するものや、セールスプロモーションに使用するものが主となります。

会計処理の特性

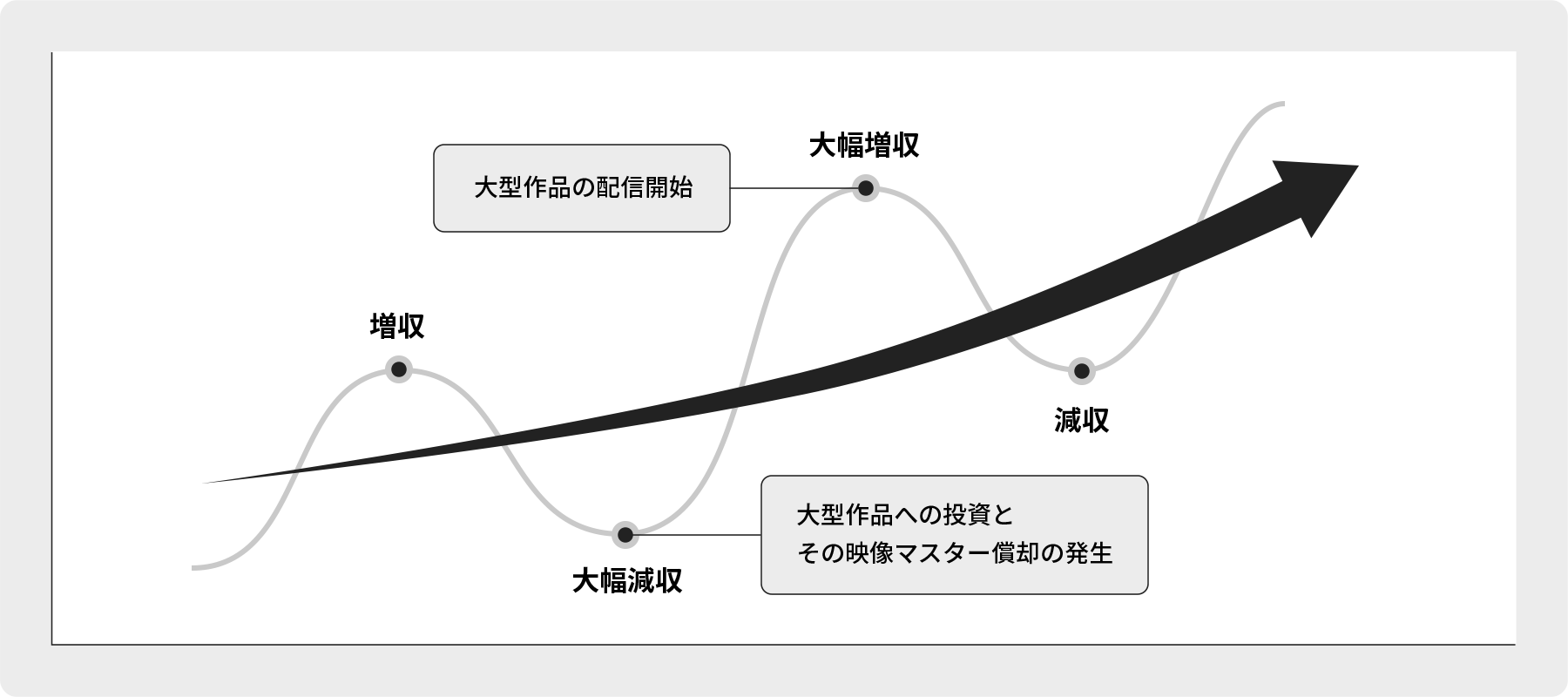

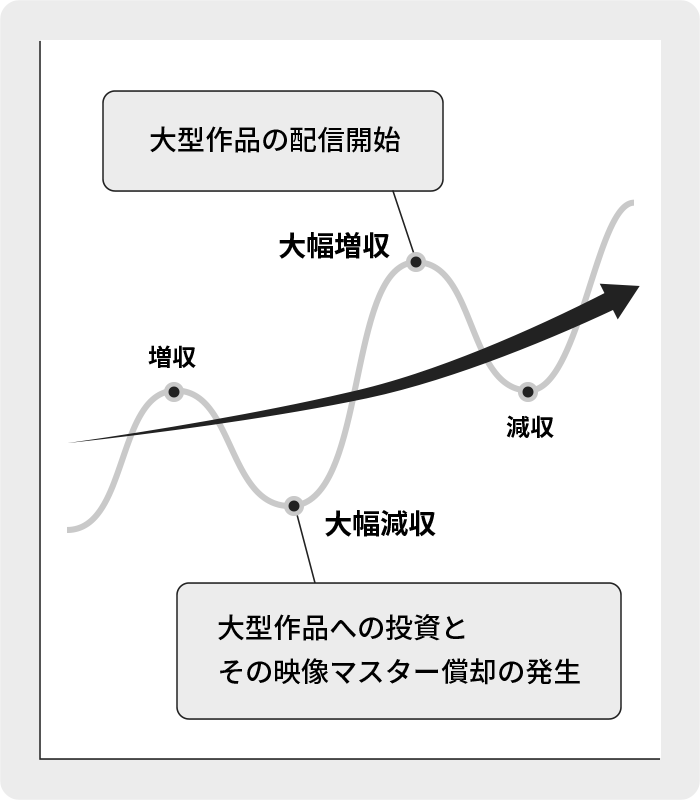

当社グループのビジネスモデルの特性上、映像制作事業及び版権事業セグメントの作品売上の一つ一つが多額となる傾向にあります。このため、作品の受注・制作時期・作品ヒットの有無等により売上の計上時期が変わり、業績が大きく左右される特性を持ちます。このため、業績は期毎の対比で見ると大きく上振れ下振れを繰り返す傾向があります。

映像制作事業

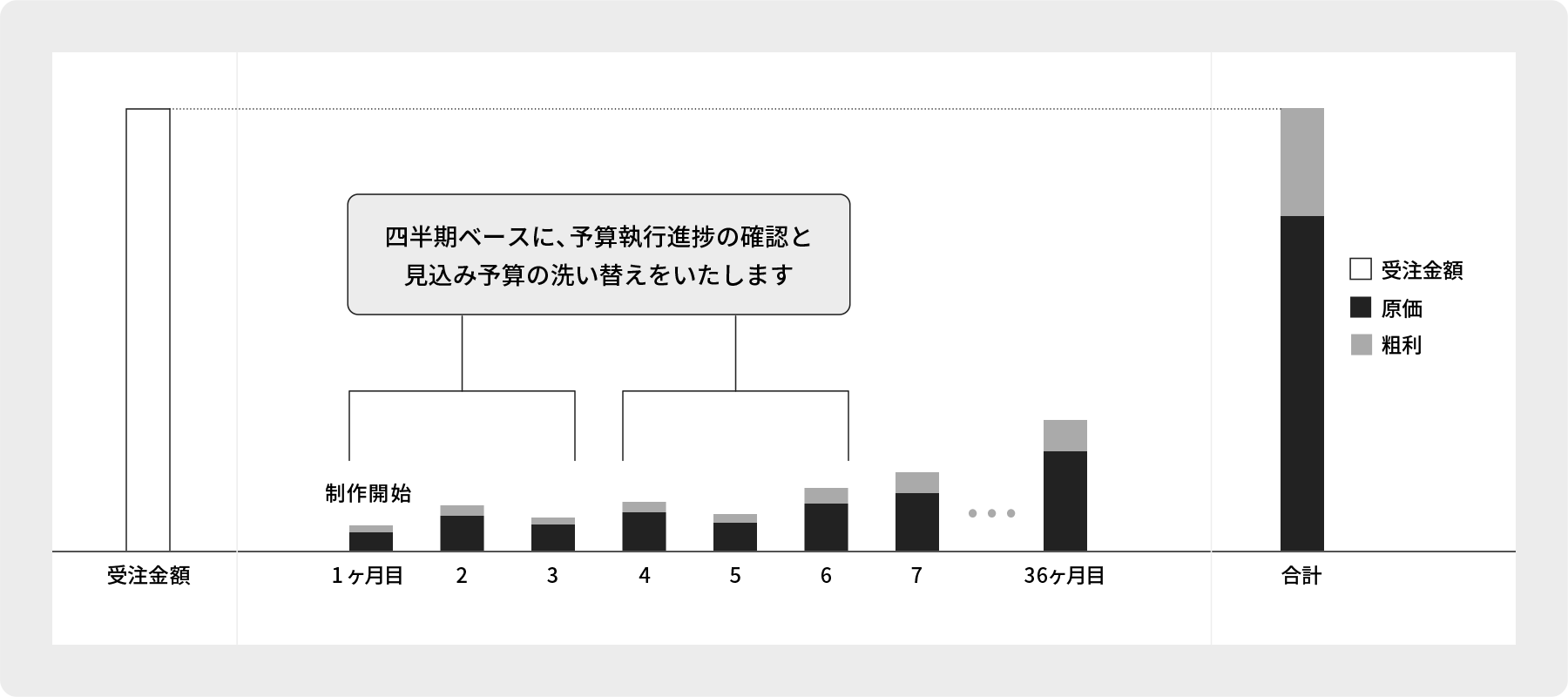

映像制作事業の売上は、進行基準により毎月発生した当該作品の原価+想定される粗利を計上しております。

粗利は当初の映像制作予算表から算出された粗利率を乗じて計上されております。

映像作品の制作途上でこの予算の変動があることが多く、四半期毎に各作品の予算執行進捗を洗い替えし、赤字になると判断されたものは受注損失引当金を計上いたします。

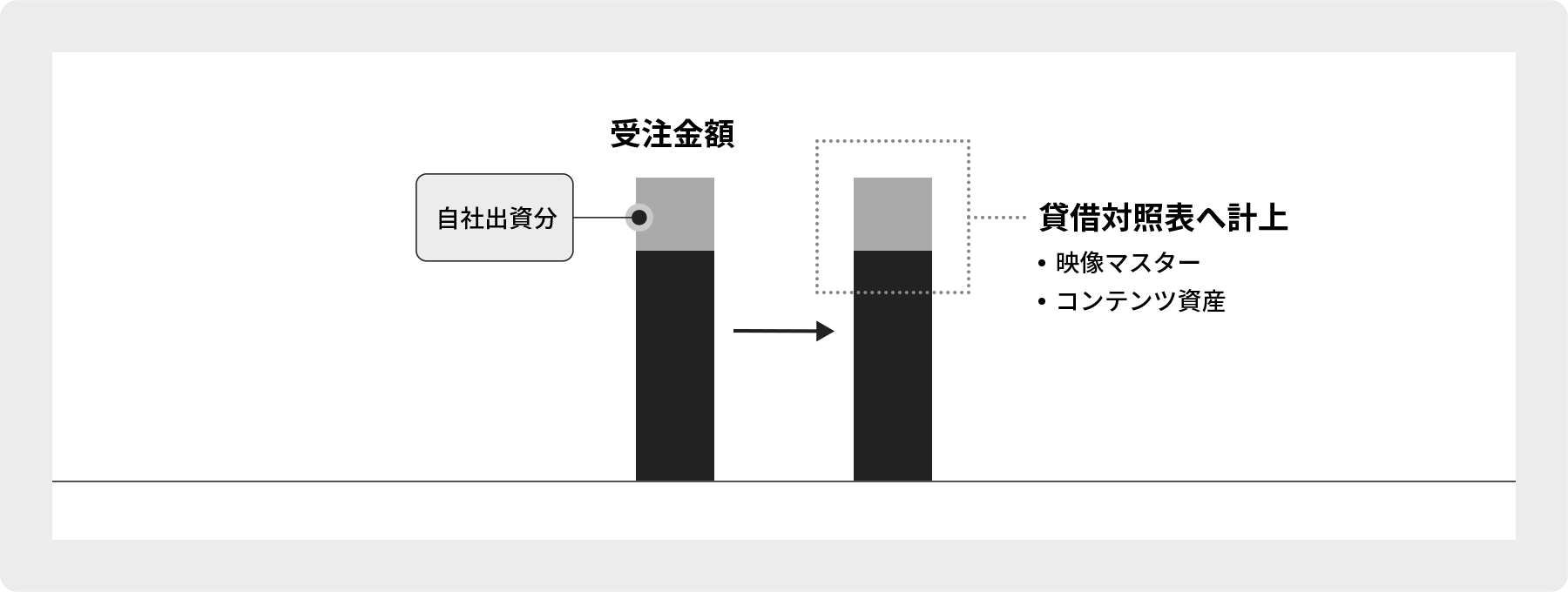

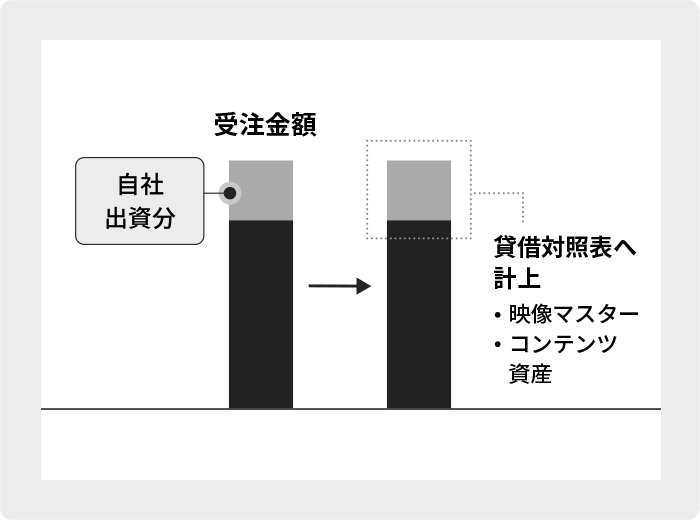

制作収入の計上イメージ

映像制作受注において、当社出資分も売上として計上されております。

当社出資分は納品後※1貸借対照表に資産計上され、所定の減価償却を行い費用化いたします。

- 作品の納品前にも仮勘定として資産形成される場合もあります。原則として、下記投資比率に応じて勘定科目に計上されます。

当社出資比率100%未満…映像マスター

当社出資比率100%………コンテンツ資産

- ただし、当社が製作委員会の幹事会社等として製作委員会を主導している場合、出資比率100%未満であってもコンテンツ資産として計上される場合があります。

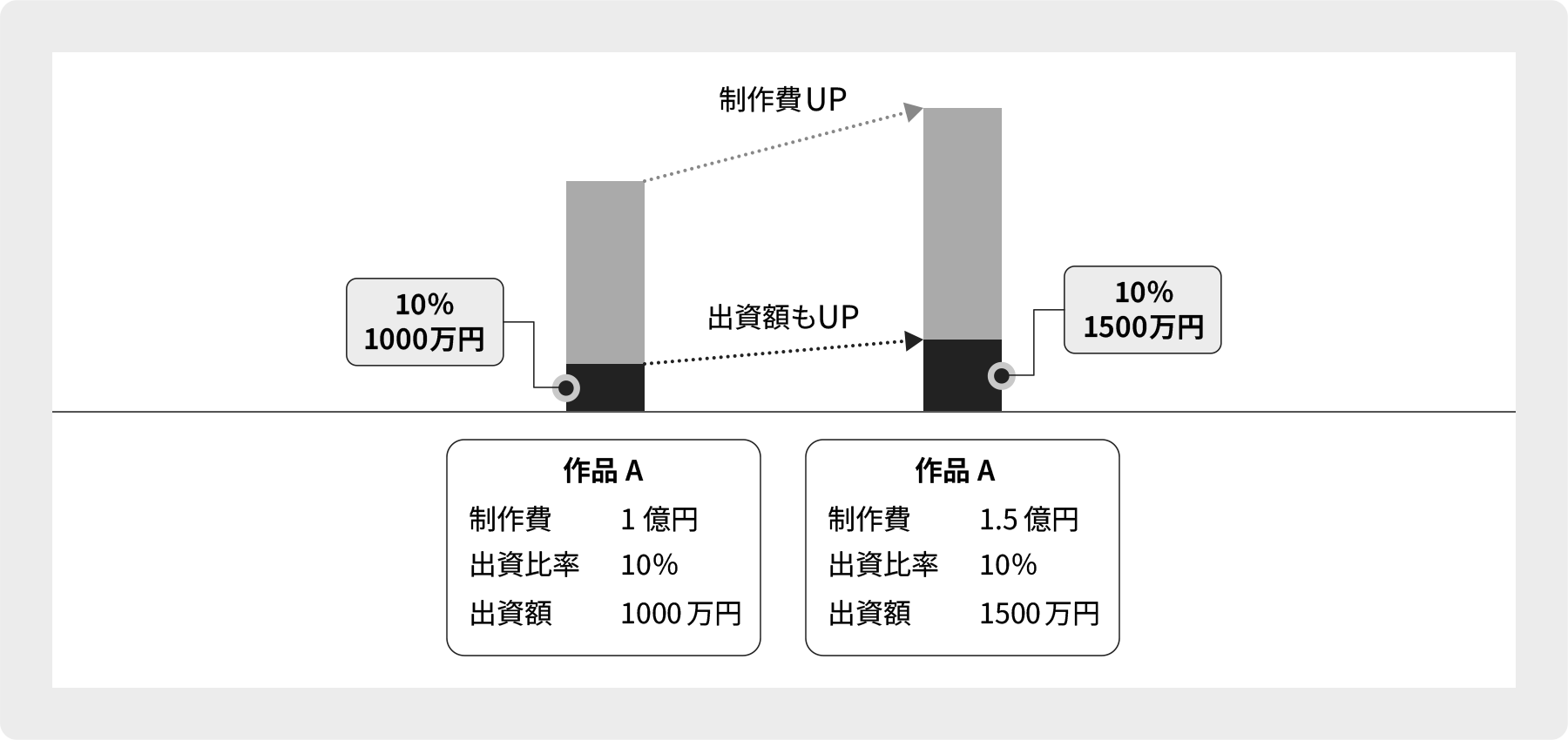

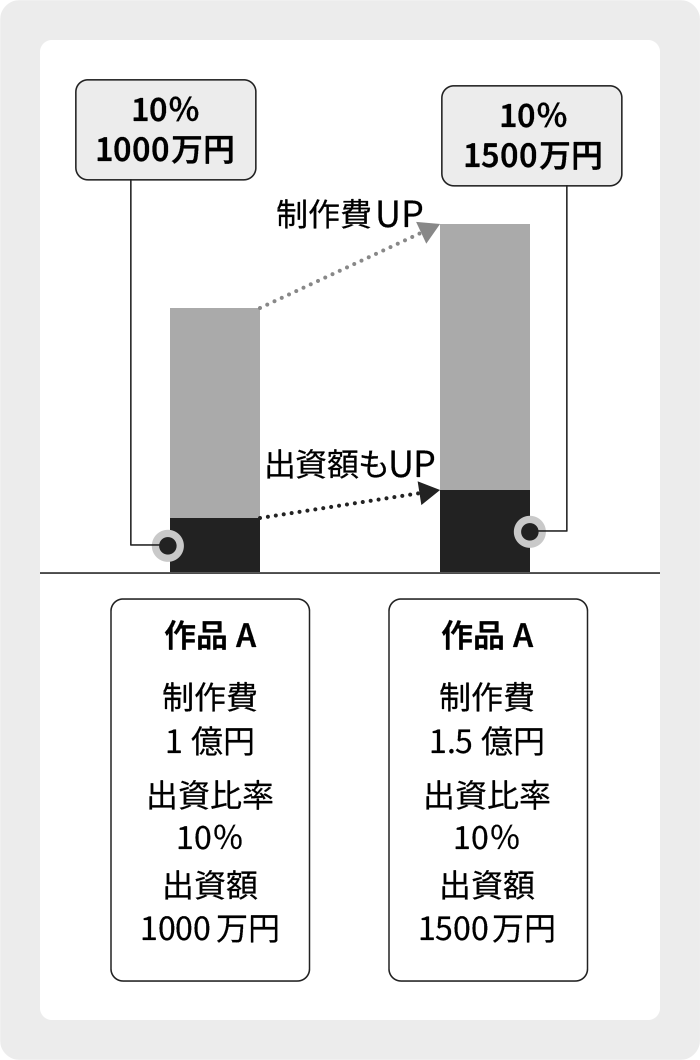

制作費と版権原価の関係

制作費の値上げ交渉が妥結した場合、当社の出資比率に応じて出資額も増加いたします。

出資額は映像マスター償却(版権原価)として計上されるため、制作費の値上げは将来的に版権事業原価の増大につながることとなります。

なお、制作費には宣伝費やその他の必要経費は含まれておらず、総出資額(総製作費)と同額ではございません。

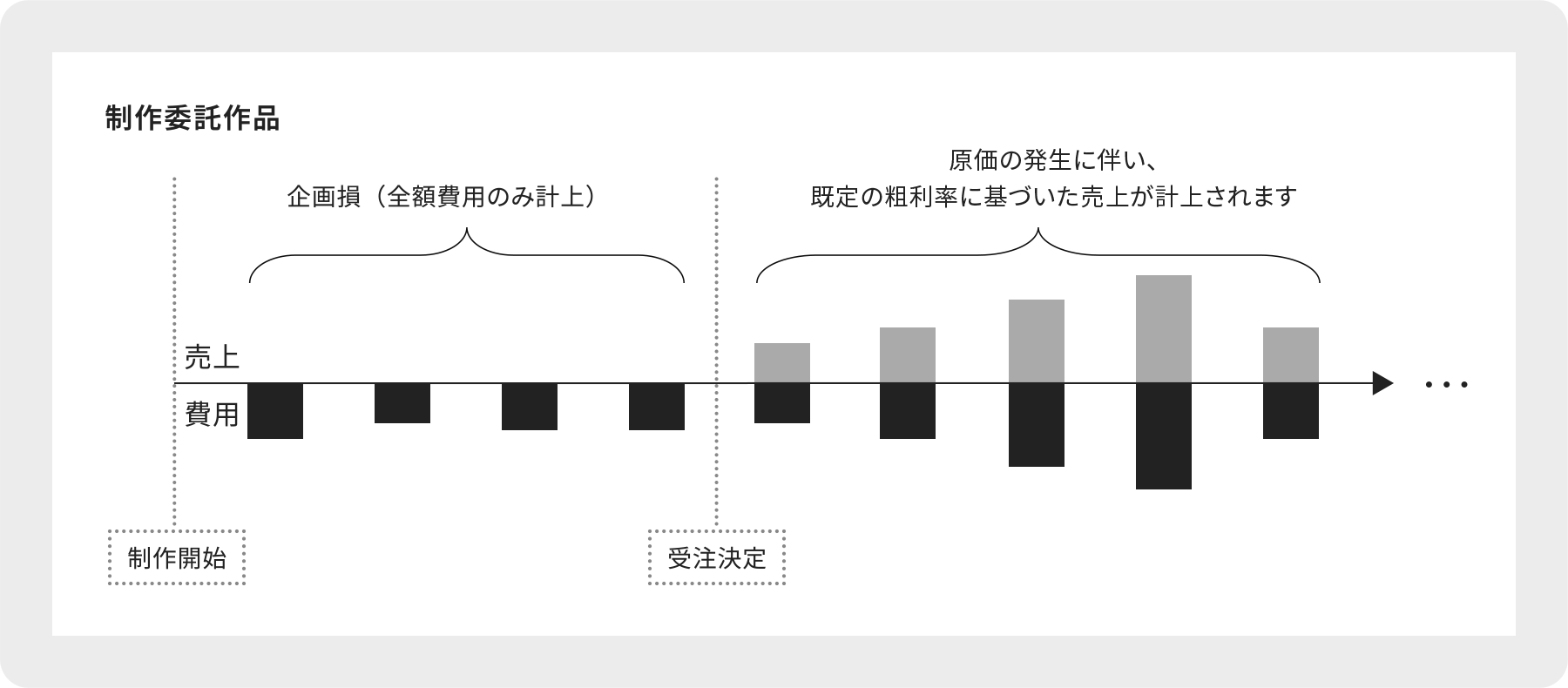

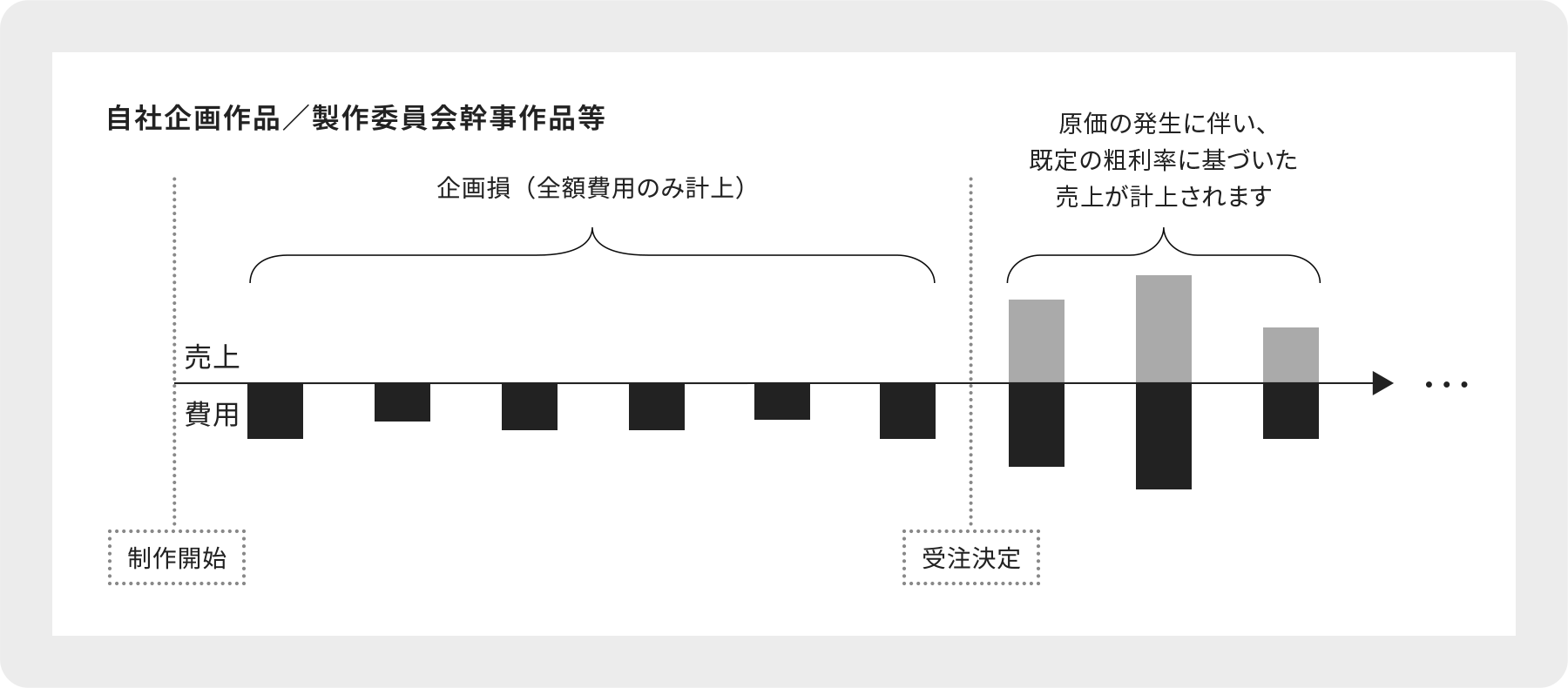

映像制作事業の企画損について

受注が決定するまでに発生した費用は「企画損」として費用計上されます。この段階では費用のみが発生し、売上は計上されないため、「企画損」は全額費用として処理されます。

受注決定が承認されると、原価の発生に応じて既定の粗利率に基づいた売上が計上されるようになります。

版権事業のリターンを高めるために自社企画作品や製作委員会幹事作品を増やすと、諸条件の調整や契約等に時間を要する傾向があります。

その結果、「企画損」として費用計上される期間が長期化し、売上が計上されない期間が延びることで、短中期的に映像制作事業の損益が悪化する可能性があります。

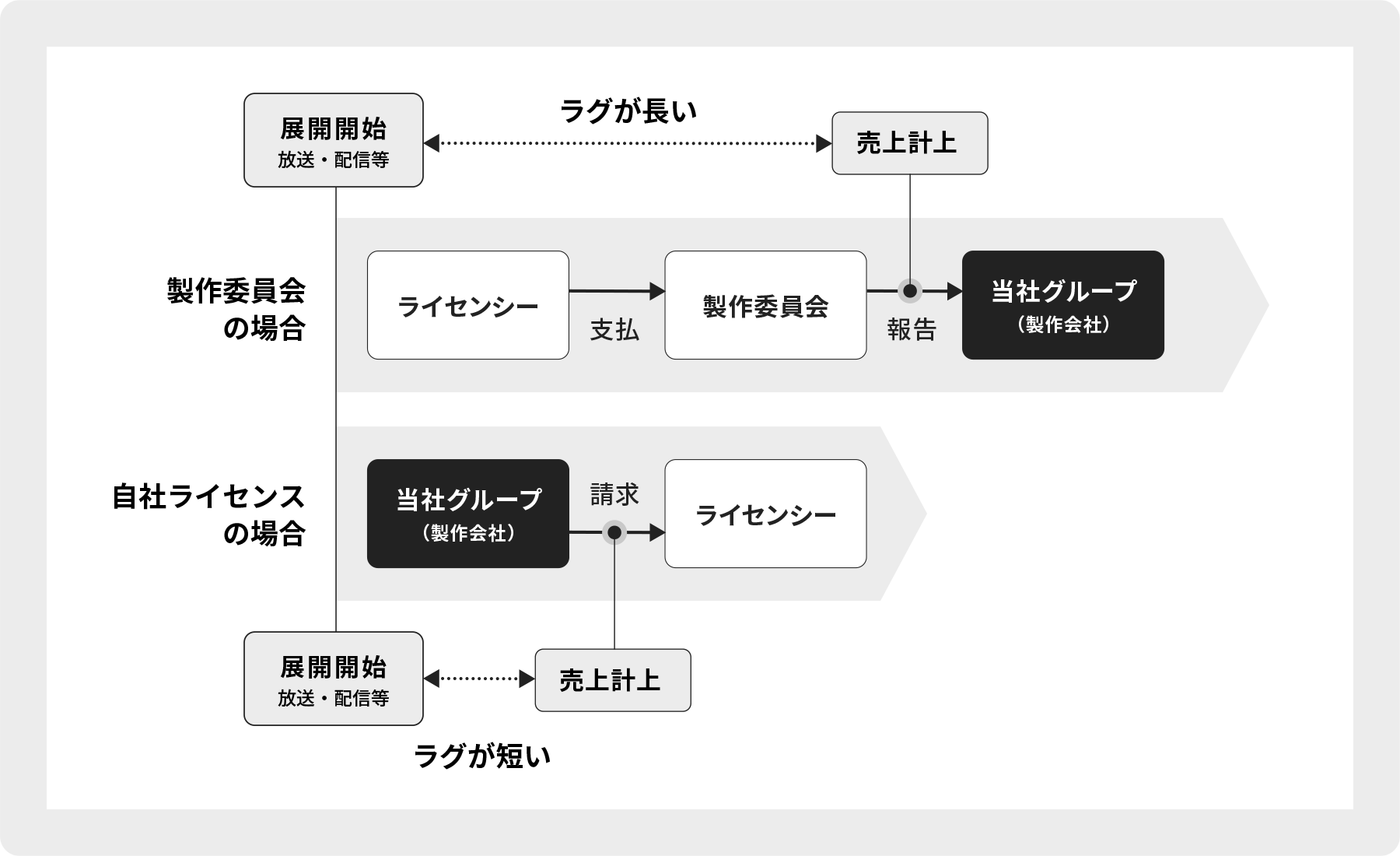

版権事業

製作委員会パートナーがライセンス営業を行っている場合

製作委員会の幹事会社(取りまとめ役)からの収益報告をもって売上計上いたします。(報告基準)

当社グループ子会社がライセンス営業を行っている場合

当社グループ子会社からライセンシーに対して契約・請求を行った段階で売上計上いたします。

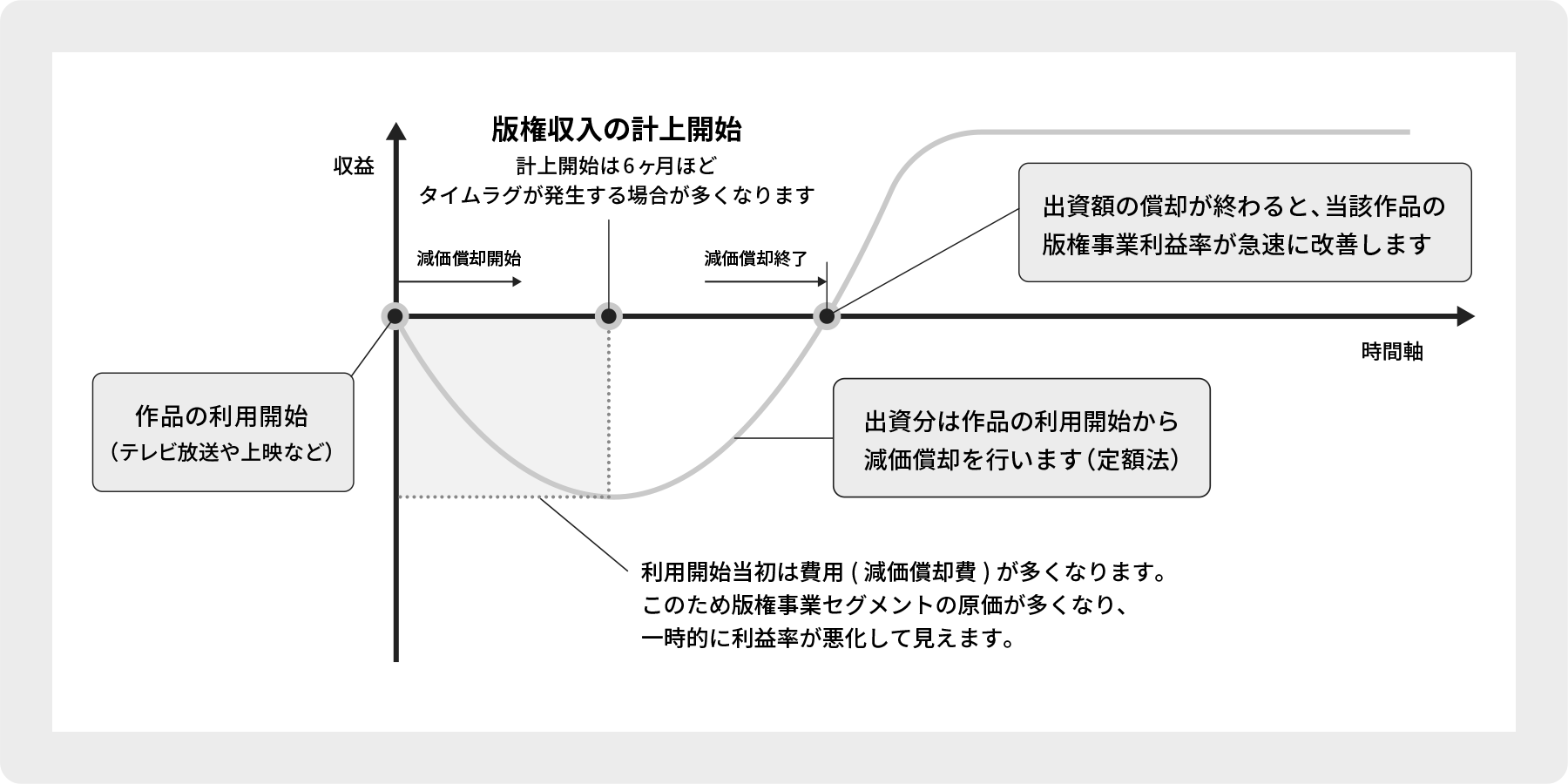

上記特性により、製作委員会パートナーがライセンス営業を行う場合、当社への版権収入計上が、作品の利用開始からタイムラグが発生する場合がございます。このため、このような作品群の版権事業収益は投資分の減価償却が先行する傾向があります。

- 「版権事業セグメントのタイムラインと収益イメージ」にて後述

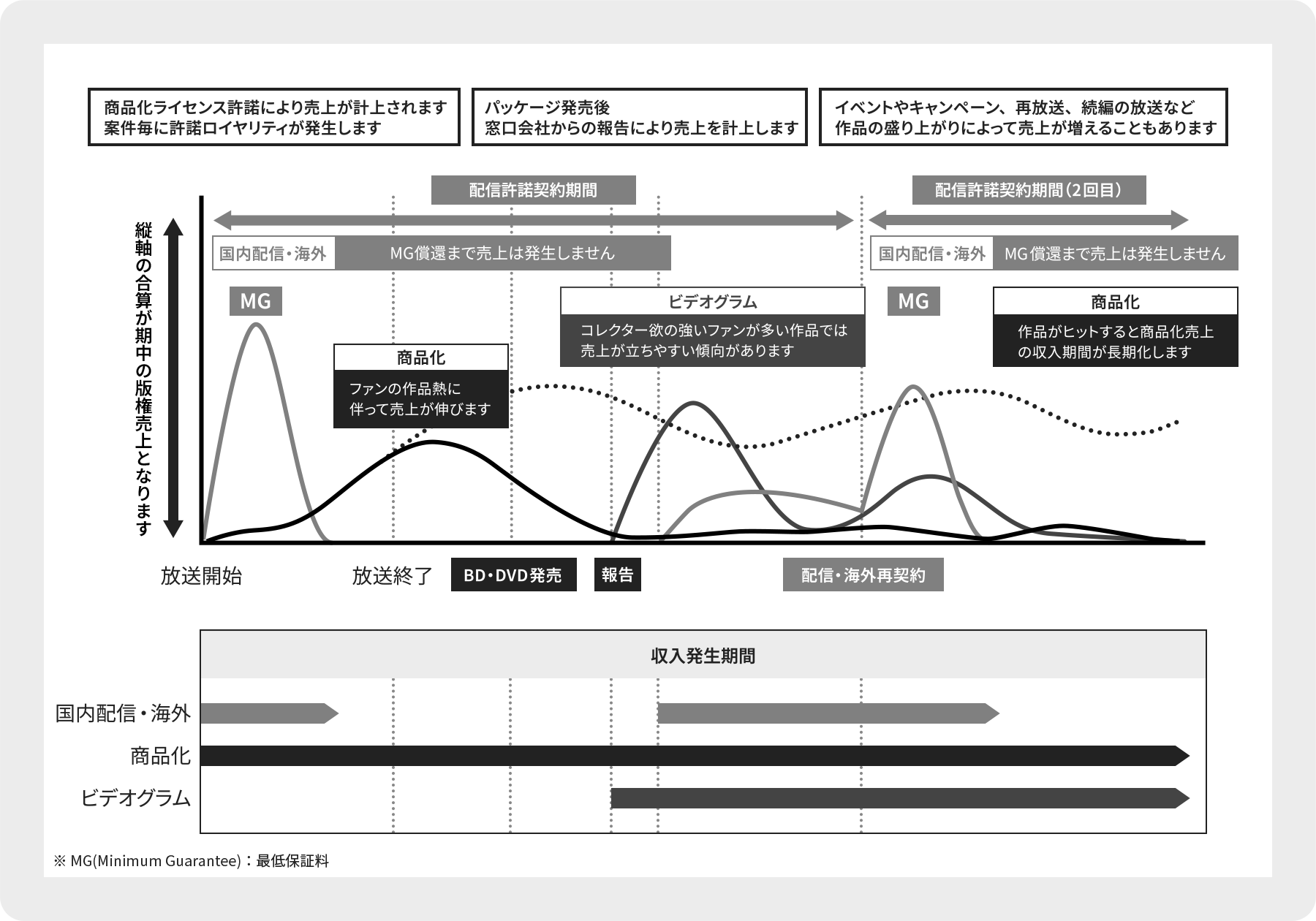

版権事業セグメントのタイムラインと収益イメージ

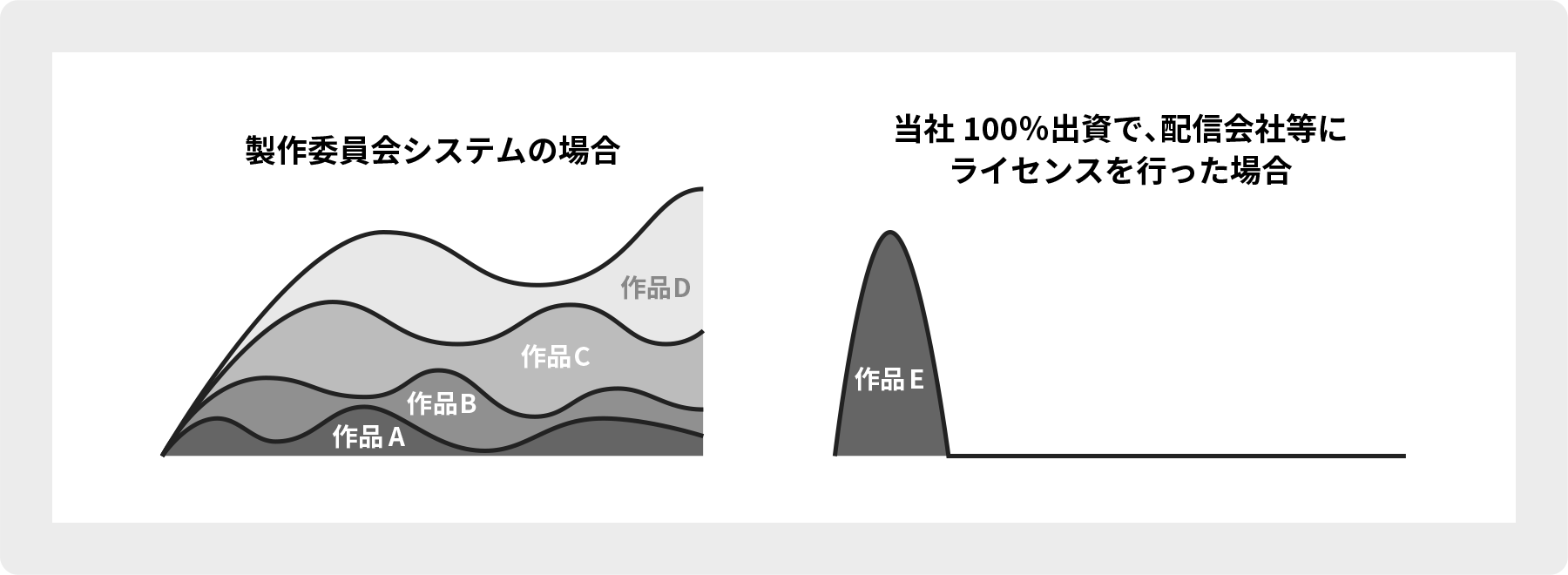

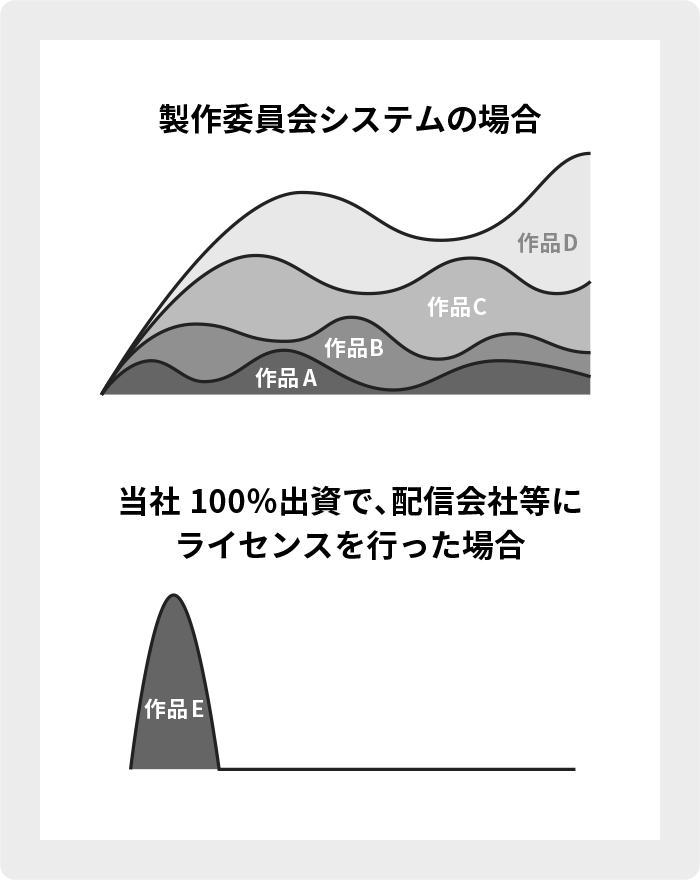

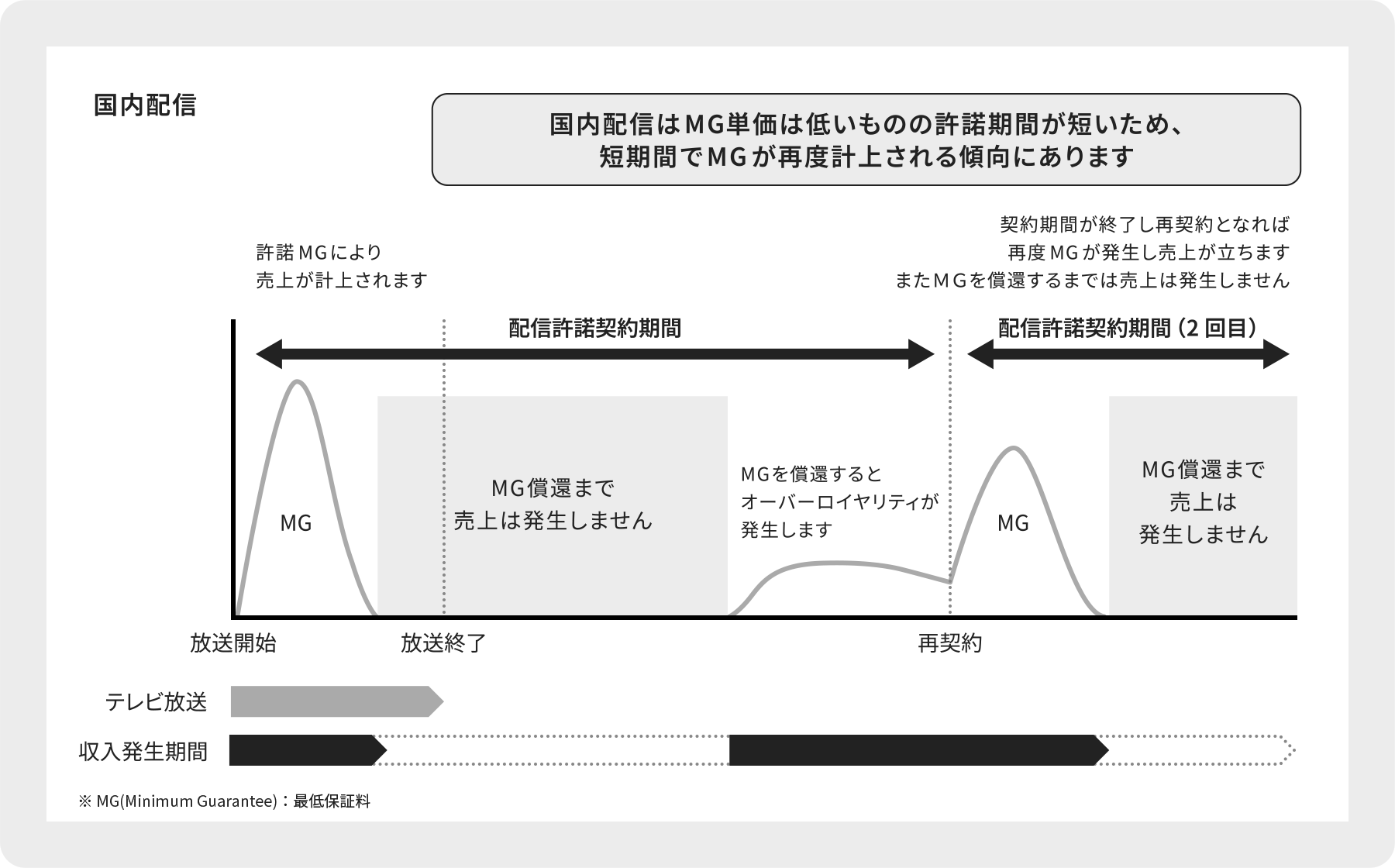

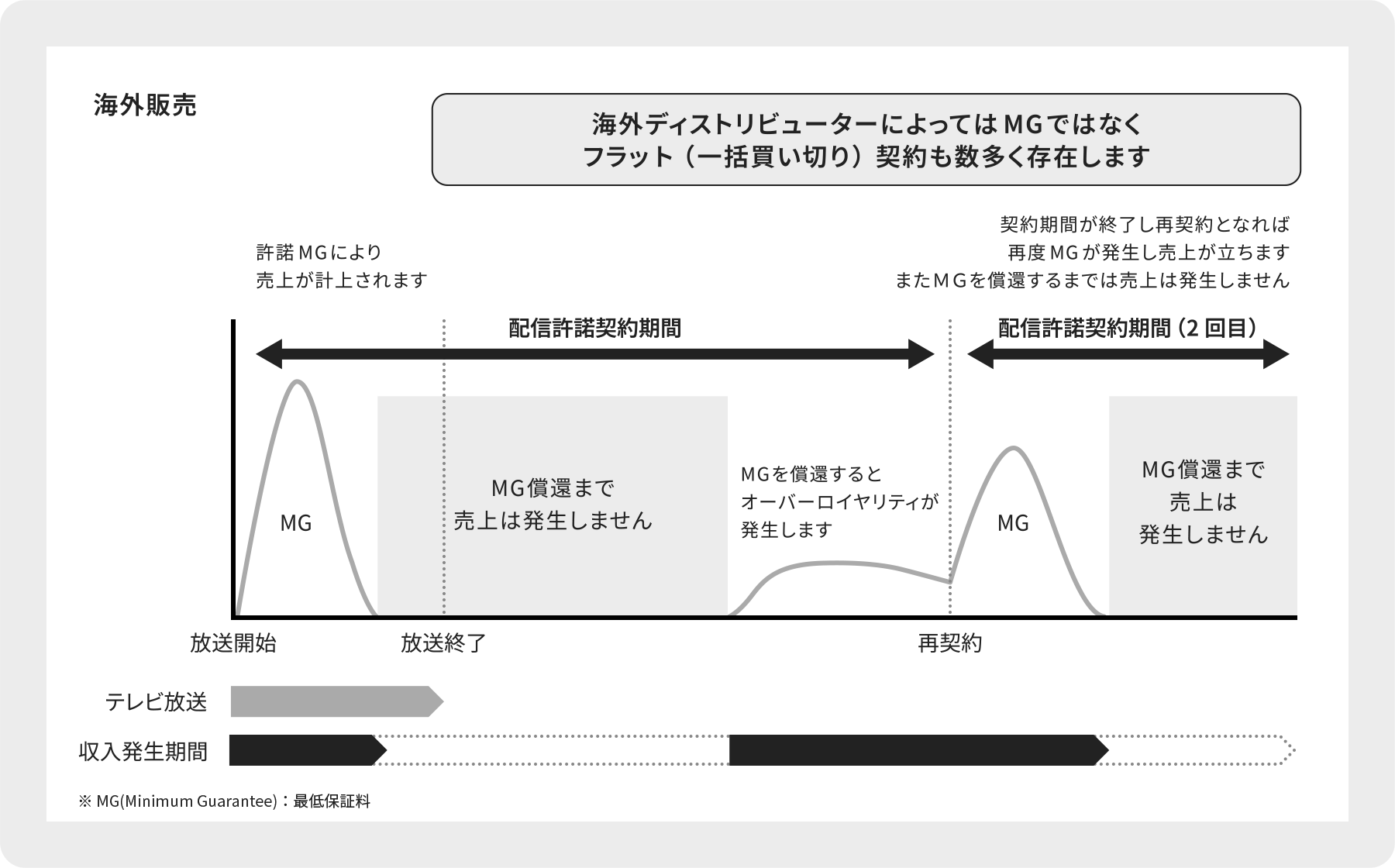

製作委員会システムの場合は、版権収入が長期間に渡り帯のような売上を形成する傾向があります。

当社100%出資の場合は一括で大きな版権収入が立ち、その後は発生しない傾向があります。

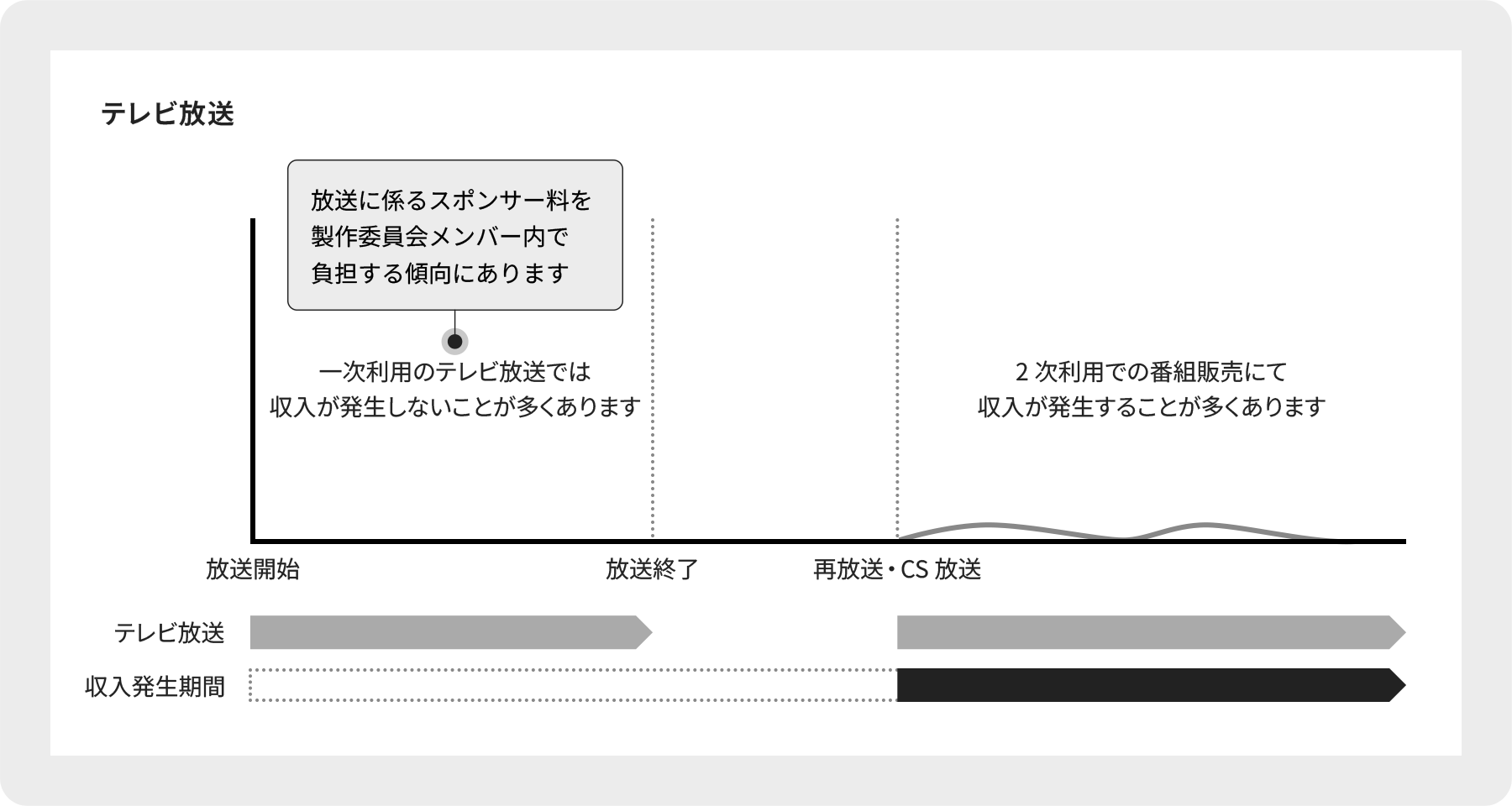

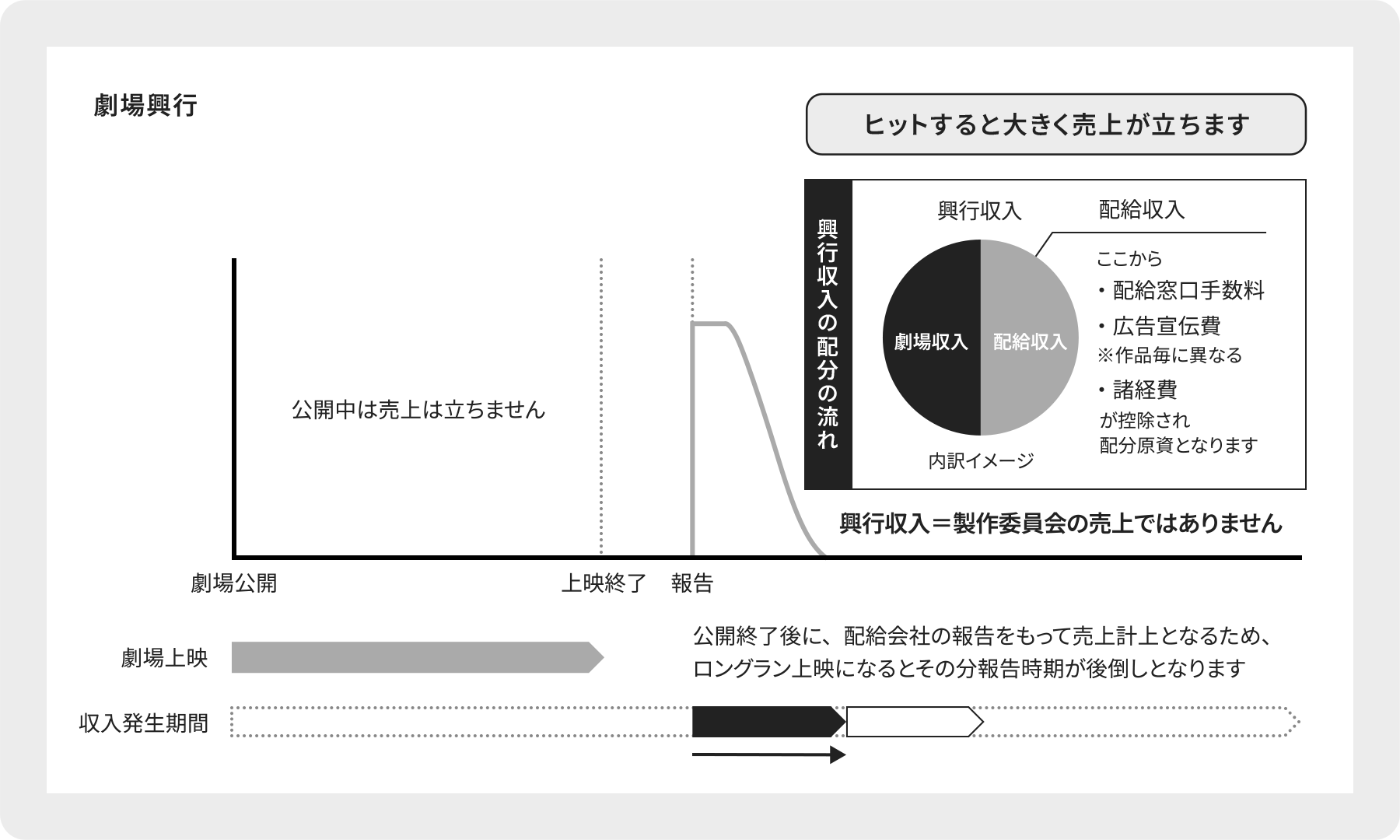

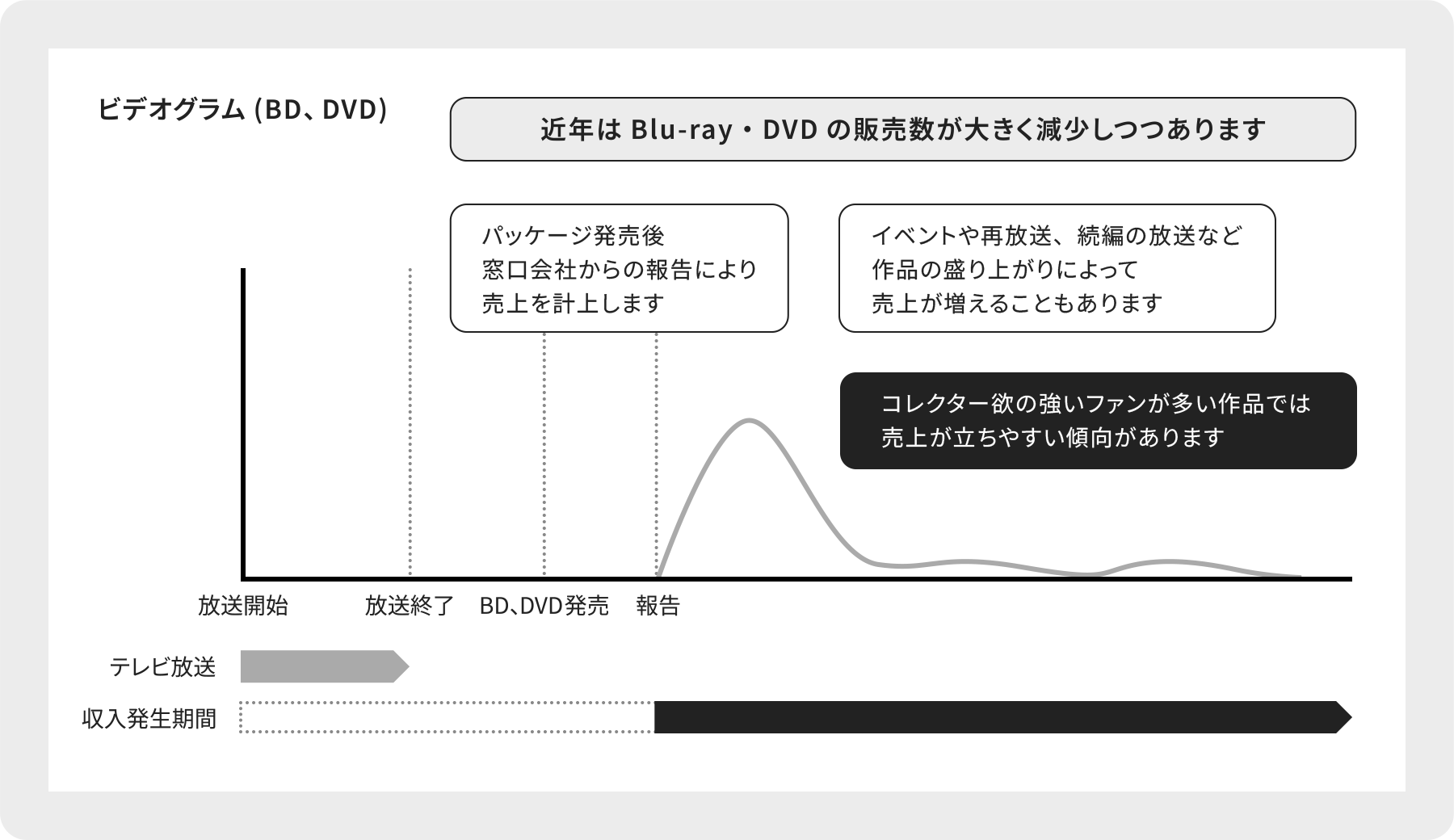

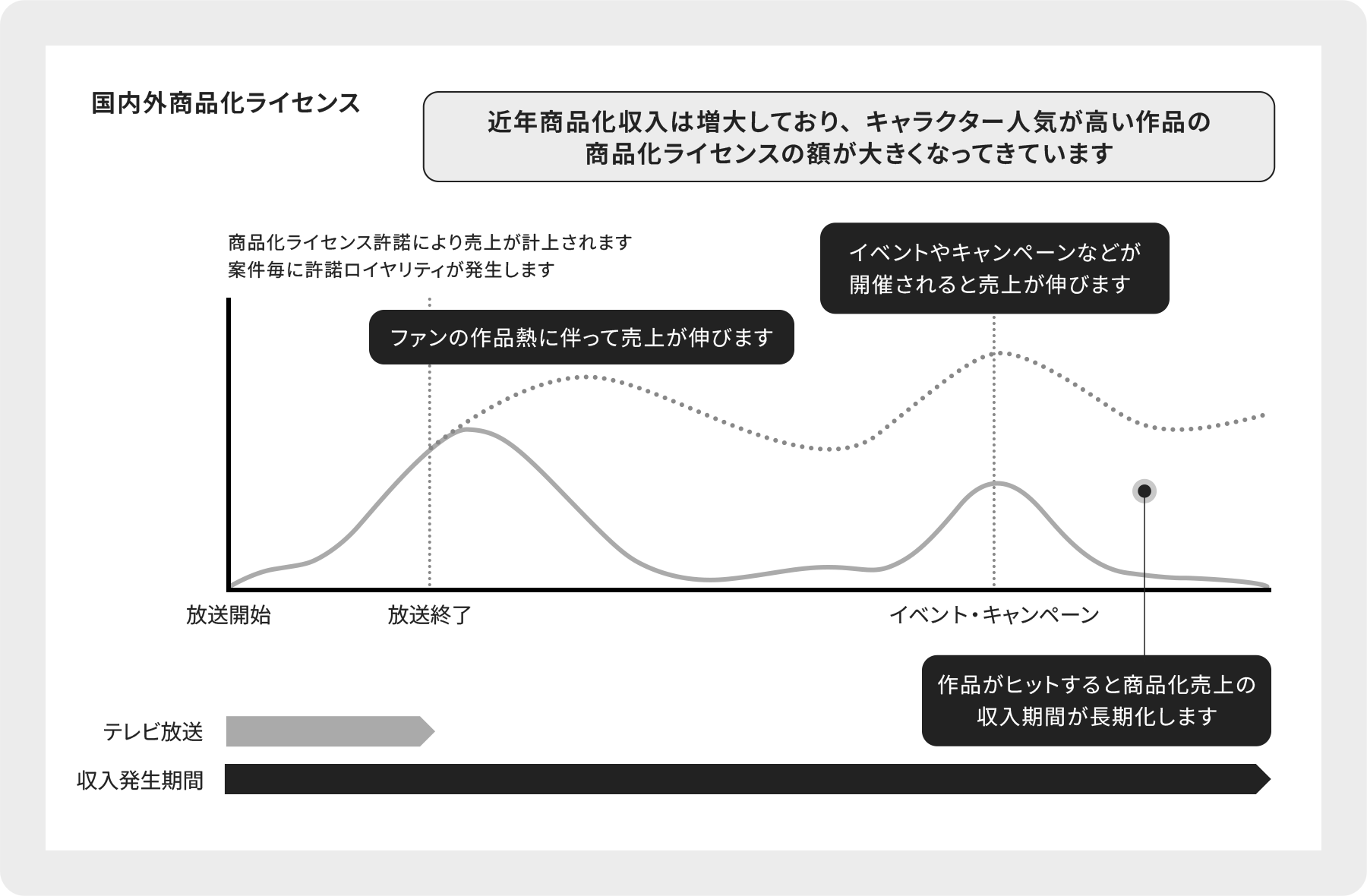

ライセンスビジネスにおけるジャンル別の売上計上時期

- 放送期間、劇場公開期間は特定の期間を表しているわけではありません

- 放送期間、劇場公開期間は特定の期間を表しているわけではありません

- 放送期間、劇場公開期間は特定の期間を表しているわけではありません

- 放送期間、劇場公開期間は特定の期間を表しているわけではありません

- 放送期間、劇場公開期間は特定の期間を表しているわけではありません

- 放送期間、劇場公開期間は特定の期間を表しているわけではありません

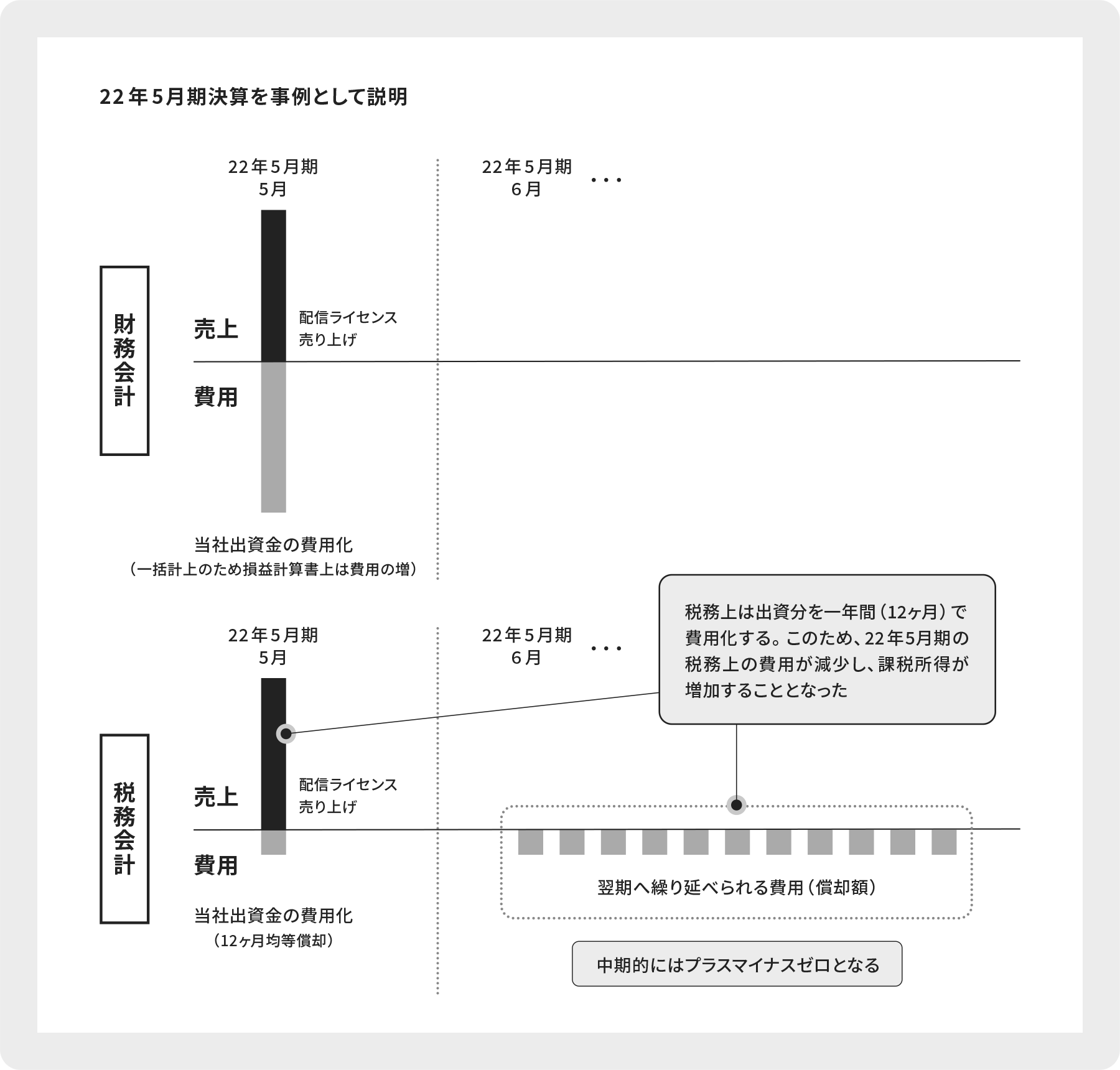

版権事業の税務処理

当社100%出資作品の場合、ライセンス金額は、契約書に記載されている金額がすべて一括売上計上されます。(入金の有無に関わらず計上)当該作品の映像制作にかかった費用も一括で減価償却が行われます。しかし、税務会計においては出資金の償却を12ヶ月で償却するため、財務会計とのズレが発生いたします。このため、一時的に税金費用が増加いたします。

翌期以降は税金費用の減少となるため、中長期的には当該作品の税金費用はプラスマイナスゼロとなります。

上記傾向により、各決算期における税率が大きく変動する場合がございます。

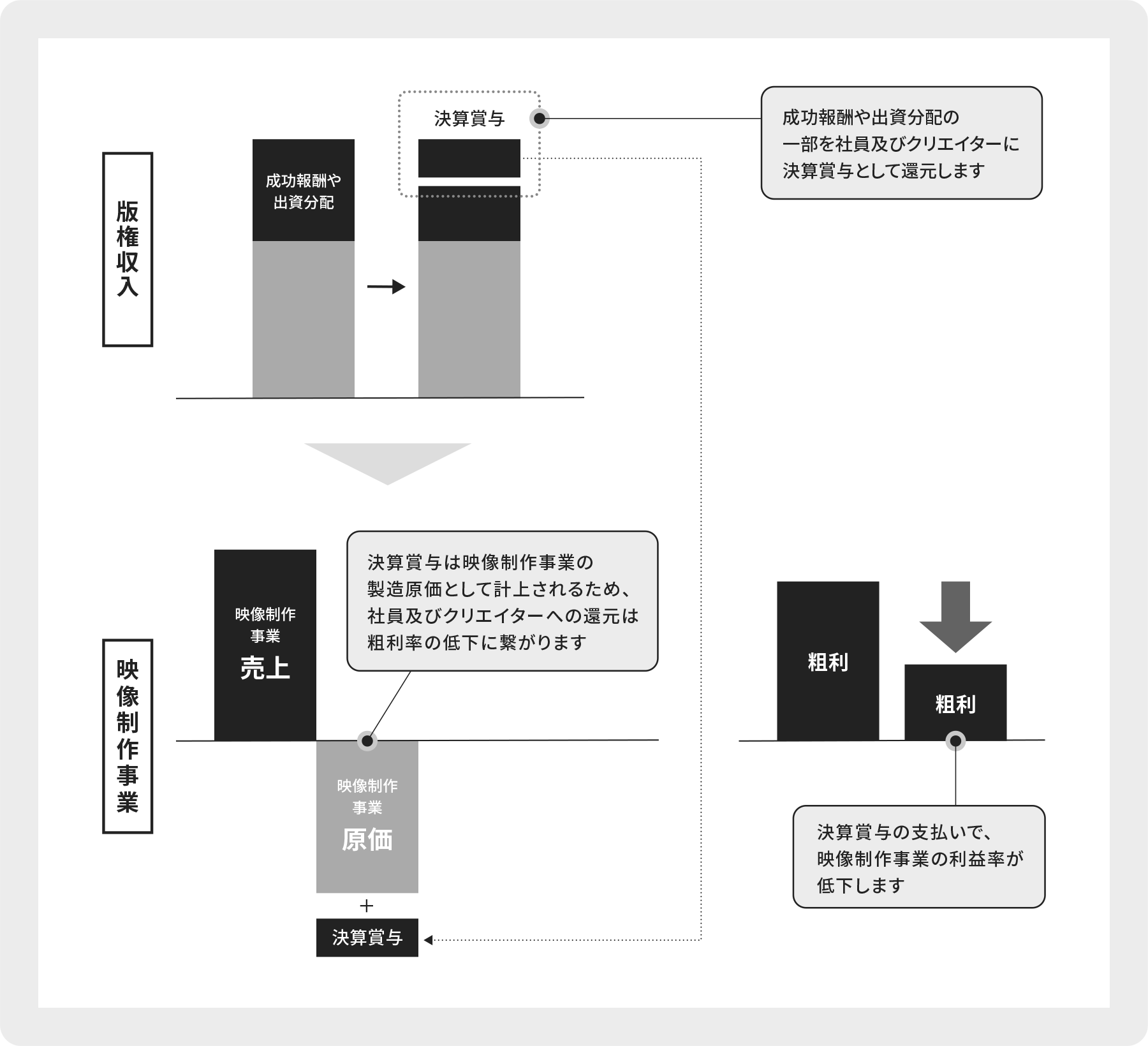

作品ヒットにおける、社員及びクリエイターへの還元

当社グループは作品ヒットの収益の一部を社員及びクリエイターへと還元する方針でございます。

作品がヒットした場合の収益は版権収入(成功報酬や出資分配)として計上されます。

この還元は決算賞与として支払われるため、映像制作事業の原価として計上されます。

これにより作品がヒットすると決算賞与が増加するため、映像制作事業の利益率が低下する傾向があります。

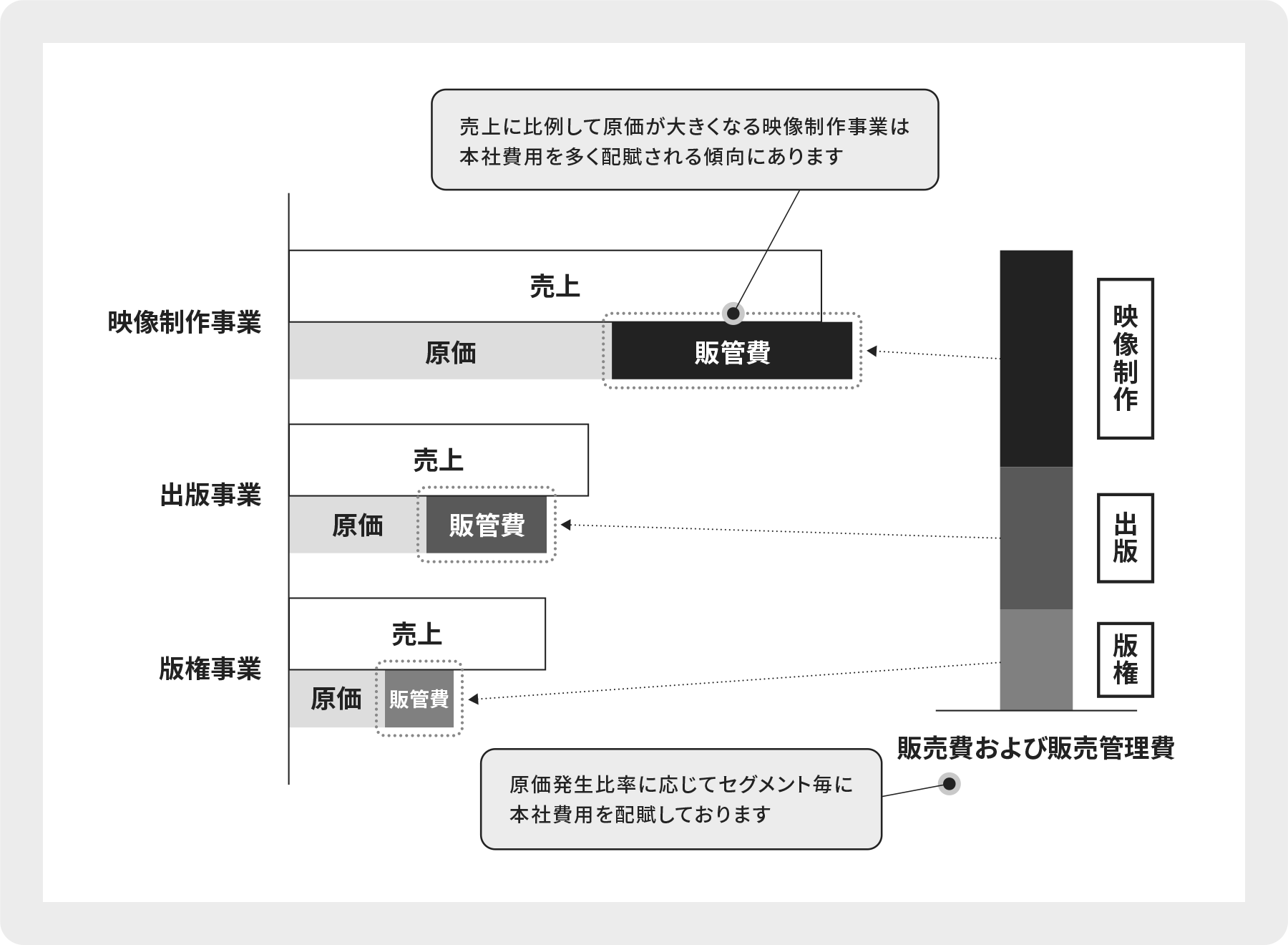

本社費用について

セグメント別営業利益についての補足

決算短信におけるセグメント情報では、販管費及び本社費用をセグメント別に配賦して営業利益を算出しております。

配賦額はセグメント別原価発生比率に応じて算出しているため、売上に比例して原価が大きくなる映像制作事業は配賦される

本社費用の額が相対的に大きくなる傾向があります。その結果、映像制作事業の利益率が低くなる傾向があります。

商品販売事業の立ち上げにより、他セグメントへ配賦される本社費用の割合は減少いたします。

本社費用の総額は変わらないため、商品販売事業の売上が拡大すると、映像制作事業や版権事業の利益率は改善いたします。

組織体制